Nastaju kada se plaćanja između kupca i prodavatelja obavljaju u stranoj valuti. Budući da se tečaj može razlikovati u trenutku otpreme i u trenutku plaćanja, iznos međusobnih obračuna u rubljama može se promijeniti prema dolje ili prema gore.

Ta se razlika naziva tečajem i uzima se u obzir:

- U računovodstvu kao ostali prihodi (ili rashodi) na 91 računu.

- U poreznom knjigovodstvu kao izvanposlovni prihod/rashod

Razmotrimo primjer prodaje robe prema ugovoru sklopljenom u stranoj valuti.

Primjer ugovora prikazan je na slici 1

Tečajna lista se automatski učitava u direktoriju “Valute” pomoću gumba “ ”.

Ako je ugovor ispravno sastavljen i tečajevi su pravovremeno učitani, tada će se u fakturi (slika 3) automatski unijeti svi podaci potrebni za izračun.

Primjer tečajnih razlika kod otpreme robe na kredit

Cijene u dokumentu navedene su u stranoj valuti (10 eura po jedinici robe), ali unosi u dokumentu sadrže iznose u rubljama u skladu s tečajem na dan otpreme (slika 4). Tečaj na dan otpreme je 77.813 rubalja.

Na temelju prodajnog dokumenta unosimo dokument plaćanja. U praksi će se ovaj dokument najvjerojatnije unijeti kroz sustav klijent-banka, ali ćemo plaćanje prikazati ručno (slika 5).

Imajte na umu da se tečaj na dan plaćanja smanjio i iznosio je 74,3405 rubalja.

Besplatno nabavite 267 video lekcija o 1C:

Budući da je roba otpremljena pri tečaju 77,813, formirana je tečajna razlika u iznosu od 347,25 rubalja (7.781,30 - 7.434,05). Ovaj iznos ide izravno u troškove. Na slici 6 vidimo ožičenje Dt91.02 - Kt62.31.

Kad bi se tečaj povećao, kupac bi morao platiti više, a prodavač bi imao prihod u obliku tečajnih razlika.

Sada provjerimo bilancu i konto karticu 62.31. Kao što vidite, bilanca je nula.

Dovršit ćemo zatvaranje na kraju mjeseca i obračun poreza na dohodak. Tečajna razlika se pojavila u odjeljku Neposlovni prihodi/rashodi u odjeljku „Raškodi...“ (Sl. 9).

Primjer tečajne razlike na akontaciju

Na kraju, razmislite o mogućnosti plaćanja unaprijed. Mora se imati na umu da se prema Poreznom zakoniku Ruske Federacije (članak 271. stavak 8.) valutni predujmovi ne revaloriziraju, pa će stoga tečajna razlika biti manja.

Promijenimo prethodni primjer. Pretpostavimo da je na dan otpreme, 07.04.2016., primljen avans od 50% (slika 8). To će iznositi 3.890,65 rubalja (slika 10).

Ili na blagajnu (klauzula 1 članka 346.17 Poreznog zakona Ruske Federacije). Poteškoća kod evidentiranja devizne zarade je što valuta prvo ide na tranzitni devizni račun. I nakon nekog vremena banka taj iznos doznačuje na tekući devizni račun.

Odraz prihoda na datum primitka sredstava na tranzitni devizni račun

Prema Ministarstvu financija, prihod treba uzeti u obzir na dan primitka novca na tranzitni devizni račun po sljedećim osnovama:

Prema stavku 3. čl. 346.18 Kodeksa, prihodi i rashodi izraženi u stranoj valuti uzimaju se u obzir zajedno s prihodima i rashodima u rubljama.

Primici ili rashodi u stranoj valuti moraju se pretvoriti u rublje prema službenom tečaju Banke Rusije, utvrđenom na datum primitka prihoda i (ili) na datum izdatka. Štoviše, revalorizacija vrijednosti u stranoj valuti se ne provodi i, shodno tome, njeni rezultati se ne odražavaju u poreznom računovodstvu od strane "pojednostavljenih" (klauzula 5 članka 346.17 Poreznog zakona).

Dakle, devizni prihodi se priznaju kao prihod na dan primitka na tranzitni devizni račun organizacije. Štoviše, na isti datum također se preračunava u rublje prema tečaju Banke Rusije (vidi dopise Ministarstva financija Rusije od 27. siječnja 2012. N 03-11-06/2/10 od 20. prosinca 2011. N 03-11-06/ 2/181 i dr.).

Knjiga prihoda i rashoda i računovodstvena potvrda

Obrazac knjige za računovodstvo prihoda i rashoda organizacija i samostalnih poduzetnika koji koriste "pojednostavljeni sustav" odobren je Nalogom Ministarstva financija Rusije od 22. listopada 2012. N 135n. Na naslovnoj stranici knjige nalazi se mjerna jedinica: rublja, šifra prema Sveruskom klasifikatoru mjernih jedinica OK 015-94 (MK 002-97), odobrenom Rezolucijom Državnog standarda Rusije od prosinca 26, 1994 N 366, - 383. Prema ovom kodu u gore navedenom sveruskom klasifikatoru je navedena ekonomska mjerna jedinica - rublja. Stoga, u navedenoj knjizi računovodstva za prihode i rashode, svi pokazatelji trebaju biti navedeni u punim rubljima.

Obračun prihoda mora biti izrađen u obliku računovodstvene potvrde. Računovodstvena potvrda mora navesti iznos u valuti, tečaj Banke Rusije i prihod u rubljima.

Primjer. Računovodstvo deviznih prihoda

Dana 20. siječnja 2016. tvrtka je primila predujam na tranzitni devizni račun od inozemnog kupca u iznosu od 2.000 eura.

Tečaj eura koji je postavila Banka Rusije od 20. siječnja 2016. iznosi 70 rubalja/euro (uvjetne brojke).

Budući da se prema pojednostavljenom poreznom sustavu dohodak uzima u obzir na dan primitka sredstava, tada 20. siječnja 2016., na dan primitka predujma, organizacija mora odražavati zaradu u stranoj valuti u knjizi prihoda i rashoda.

Da biste pretvorili iznos iz eura u rublje, trebali biste koristiti tečaj koji je uspostavila Banka Rusije na datum obračuna prihoda, odnosno 20. siječnja 2016.

Iznos prihoda je 140.000 rubalja. (2000 eura x 70 rubalja/euro).

U računovodstvu će se izvršiti sljedeća knjiženja:

Debit Kredit, podračun "Primljeni avansi",

140 000 rub. - primljen je predujam u stranoj valuti.

Prodaja devizne dobiti

Kada tvrtka prodaje prihode u stranoj valuti koristeći pojednostavljeni porezni sustav, to jest, zapravo ih mijenja za rublje, postavlja se pitanje: Kako bi se ta transakcija trebala odraziti u poreznom računovodstvu?

U pismu br. 03-11-09/49620 od 28. kolovoza 2015. predstavnici ruskog Ministarstva financija izrazili su svoje stajalište o predmetu koji se razmatra:

Prema paragrafima. 1. stavak 3. čl. 39 Kodeksa, obavljanje poslova povezanih s cirkulacijom ruske ili strane valute (osim u numizmatičke svrhe), Ne priznaje se kao prodaja robe, radova ili usluga.

U skladu s člankom 346.15 Zakonika, organizacije koje primjenjuju pojednostavljeni sustav oporezivanja, prilikom utvrđivanja predmeta oporezivanja, uzimaju u obzir dohodak od prodaje, utvrđen na temelju članka 249. Zakonika, i izvanposlovni prihod, utvrđen na temelju temeljem članka 250. Zakonika. Pri utvrđivanju porezne osnovice ne uzimaju se u obzir prihodi iz članka 251. Zakona.

Prema stavku 2. čl. 250 Kodeksa, neoperativni prihod uključuje prihod u obliku pozitivne (negativne) tečajne razlike koja proizlazi iz odstupanja prodajnog (kupovnog) tečaja strane valute od službenog tečaja koji je uspostavila Banka Rusije na dan prijenosa vlasništva nad devizama.

Dakle, u situaciji koja se razmatra, "pojednostavljeno" računovodstvo treba odražavati samo razliku između tečaja po kojem su devizni prihodi prodani i službenog tečaja Banke Rusije na datum prodaje.

Štoviše, ovo se pravilo odnosi na sve „pojednostavljence“, bez obzira na predmet oporezivanja koji primjenjuju.

A “prihodno-rashodni” “pojednostavljeni” neće moći pri oporezivanju uzeti u obzir negativnu razliku koja će nastati ako je prodajni tečaj niži od službenog. Uostalom, takva razlika nije predviđena u zatvorenom popisu troškova prema pojednostavljenom poreznom sustavu (1. stavak članka 346.16. Poreznog zakona).

Primjer. Prodaja devizne dobiti

Organizacija primjenjuje pojednostavljeni porezni sustav s objektom "prihodi minus troškovi".

Pretpostavimo da je 25. siječnja 2016. Organizacija odlučila banci prodati 2000 eura po tečaju od 75 rubalja/euro.

Kao rezultat prodaje deviza, tvrtka je primila 150.000 rubalja na svoj račun. (75 RUB x 2000 EUR).

U ovom slučaju samo iznos od 2000 rubalja priznaje se kao oporezivi dohodak. (150.000 rubalja – 74 rublja/euro x 2000 eura).

Do 01.01.2015 porezno računovodstvo predviđeno za dvije vrste razlika povezanih s promjenama tečaja:

- Mjenice po ugovorima zaključenim i plaćenim u stranoj valuti, koje su nastale zbog promjena u službenom tečaju koji je utvrdila Središnja banka Ruske Federacije;

- Iznosi prema ugovorima, čiji su troškovi izraženi u konvencionalnim jedinicama, a plaćanje se vrši u rubljima po tečaju koji su dogovorile strane.

Te su razlike uzete u obzir na različite načine:

- Tečajne razlike su priznate na datum otplate obveze ili na zadnji dan izvještajnog (poreznog) razdoblja, ovisno o tome što je nastupilo ranije.

- Iznosne razlike obračunate su samo na dan otplate duga, au slučaju predujma na dan prodaje zaliha i materijala. Pritom se te razlike u PDV-u kod naknadnog plaćanja dobara nisu usklađivale, već su uključene u izvanposlovne prihode (rashode) poreznog obveznika.

Za transakcije sklopljene prije 01.01.2015. ova je procedura sačuvana, pa pogledajmo primjer kako se u tom slučaju uzimaju u obzir razlike u iznosu.

Upute korak po korak za računovodstvo transakcija u novčanim jedinicama sklopljenih prije 01.01.2015. u 1C 8.3

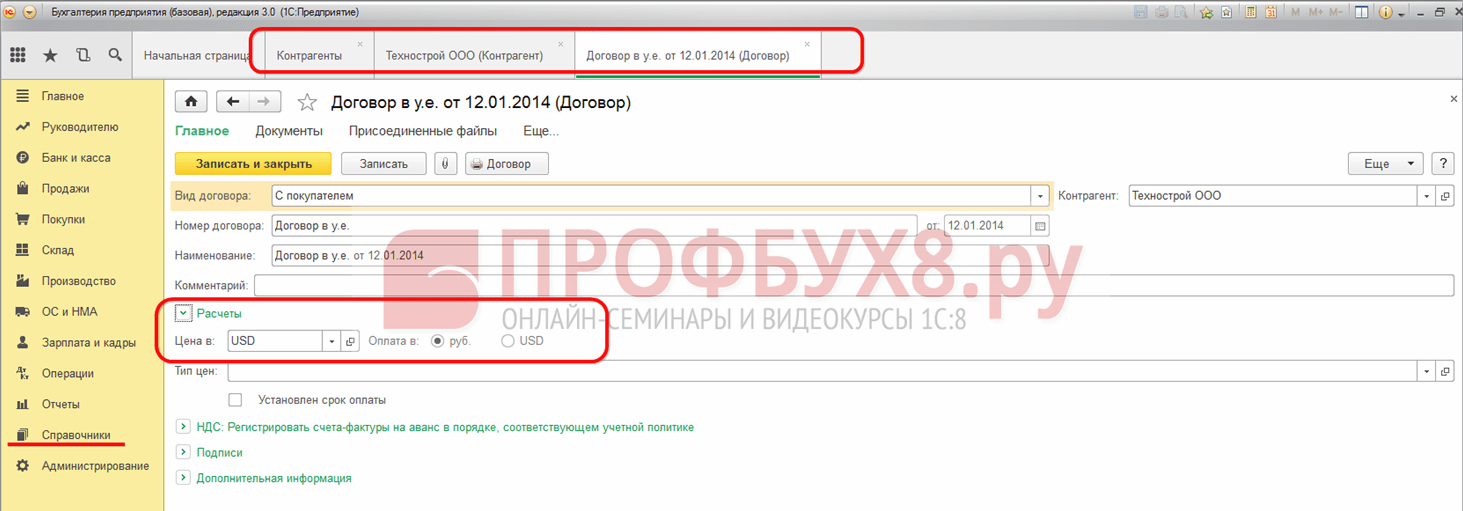

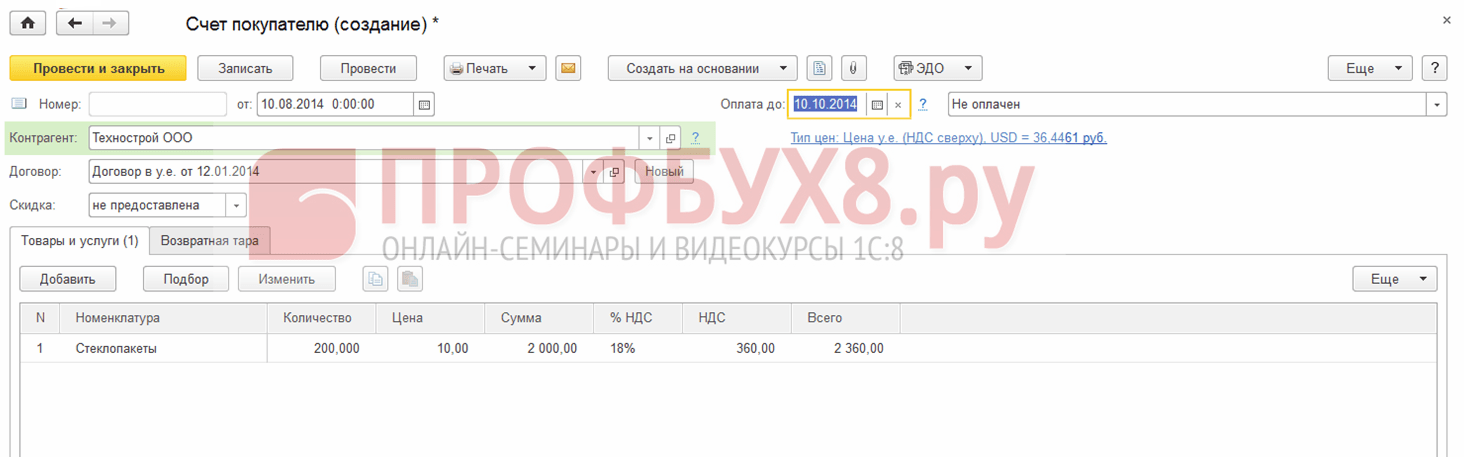

Pogledajmo primjer. 10.08.2014 Remina LLC isporučila je robu kupcu Tekhstroy LLC u iznosu od 2360 USD, uključujući PDV 360 USD. Prema sporazumu od 12.01.2014. Plaćanje se vrši u rubljima prema tečaju Središnje banke Ruske Federacije na dan plaćanja. Roba je plaćena 15.09.2014.

Upute korak po korak za računovodstvo ove transakcije prikazane su u tablici u nastavku:

Korak 1

Sastavimo ugovor za ovu transakciju u 1C 8.3:

Važno je instalirati odgovarajuću funkcionalnost programa:

Kreirajmo dokument Račun kupcu u dijelu Prodaja → Računi kupcima → Kreiraj:

Preuzimamo tečajeve u 1C 8.3 s Interneta:

Korak 2

Odrazit ćemo pošiljku robe u programu 1C 8.3. Dokument Prodaja robe može se generirati na temelju Računa kupcu ili iz rubrike Prodaja:

U ovom slučaju:

- Tečaj Centralne banke Ruske Federacije je 36,4461 rublja;

- Izdani račun upisujemo preko poveznice u dokumentu Prodaja robe:

Provjerimo transakcije prema dokumentu (gumb DtKt):

Vidimo da 1C 8.3 odražava prihod u rubljama i dolarima. Provjerimo Knjigu prodaje (odjeljak Izvješća). Vidimo da su prihod i PDV ispravno prikazani:

3. korak

Znajući da se tečajne razlike, u slučaju neotplate duga, obračunavaju na kraju izvještajnog razdoblja, generirat ćemo dokument Zaključak mjeseca za kolovoz 2014. godine. Tečaj Središnje banke Ruske Federacije je 36,9316 rubalja:

Napominjemo da se u izborniku pojavila poveznica. Otvaranjem naredbe Prikaži transakcije pomoću ove poveznice vidjet ćemo da je u računovodstvenim evidencijama prikazana tečajna razlika u iznosu od 1.145,78 rubalja, koja je nastala zbog promjene tečaja na dan 31.08.2016. :

Budući da se tečajna razlika ne očituje u poreznom računovodstvu, ali postoje razlike u računovodstvenom i poreznom računovodstvu, nastaje privremena razlika. U našem slučaju, to je trajna razlika, na temelju koje se obračunava odgođena porezna imovina u iznosu od 229,16 rubalja. (1.145,78 × 0,2 = 229,16 rubalja) U 1C 8.3 to se može provjeriti pomoću potvrde - obračun poreznih sredstava i obveza.

Prijeđimo na rutinsku operaciju Zatvaranje mjeseca:

U 1C 8.3 izračun je napravljen ispravno:

Korak 4

Odrazit ćemo u programu 1C 8.3 plaćanje robe od 15. rujna 2014. Idite na odjeljak Banka i blagajna → Izvodi → Potvrda na tekući račun. Tečaj Središnje banke Ruske Federacije iznosio je 37,6545 rubalja:

Vidimo da je u poreznom knjigovodstvu razlika iznosa nastala kao razlika u prihodu po tečajevima na datume plaćanja odnosno otpreme: )