Definicija i računovodstvo nematerijalne imovine (u daljnjem tekstu nematerijalna imovina) regulirani su zakonodavnim aktima Republike Kazahstan, kao i Međunarodnim standardima financijskog izvještavanja ().

Kako je definirano u MRS-u 38:

Nematerijalna imovina– prepoznatljivu nenovčanu imovinu koja nema fizički oblik.

Prilikom stjecanja sredstva, poduzeće samostalno utvrđuje je li stečeno sredstvo nematerijalno, njegov korisni vijek, buduće ekonomske koristi i druge kvalitete, u skladu s važećim zakonodavstvom Republike Kazahstan i MRS-om 38 „Nematerijalna imovina“.

Pri kupnji nematerijalne imovine potrebno je računovodstveno odraziti događaje stjecanja nematerijalne imovine, njezino prihvaćanje za računovodstvo za odraz u računovodstvu i poreznom računovodstvu.

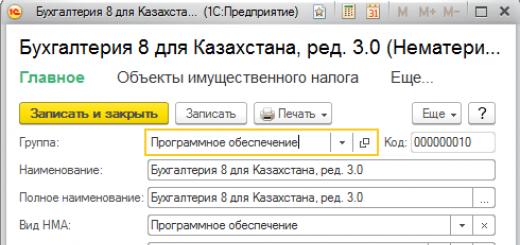

U programu "1C: Računovodstvo 8 za Kazahstan" podaci o popisu nematerijalne imovine i opći podaci o njima pohranjeni su u imeniku Nematerijalna imovina. Imenik je dostupan u odjeljku OS i nematerijalna imovina – imenici i postavke. U priručniku, radi lakšeg rada s njim, nazivi nematerijalne imovine podijeljeni su u skupine. Na primjer, licence, softver, patenti itd.

Za elemente imenika navodi se naziv, vrsta nematerijalne imovine i šifra prema KOF-u (Klasifikator dugotrajne imovine) i drugi podaci.

Prije prihvaćanja imovine u računovodstvo, potrebno je evidentirati činjenicu nabave nematerijalne imovine.

Primitak nematerijalne imovine evidentira se dokumentom Stjecanje nematerijalne imovine, koji je dostupan u odjeljku.

Dokument sadrži podatke o drugoj ugovornoj strani i ugovor prema kojem je imovina kupljena.

U tabelarnom dijelu nematerijalne imovine popunjava se podatak o nazivu nabavljene imovine odabirom iz imenika Nematerijalna imovina, trošak stjecanja, stopa i iznos PDV-a te knjigovodstveni računi.

Prilikom knjiženja dokumenta generiraju se kretanja u knjigovodstvenim i poreznim kontima te kretanja u akumulacijskim registrima. Povrat PDV-a(prema obračunatom PDV-u), Stanje nematerijalne imovine organizacija i drugi.

U odjeljku možete sami izraditi dokument Dugotrajna imovina i nematerijalna imovina – Nematerijalna imovina ili unesite na temelju dokumenta.

Prilikom unosa temeljem dokumenta, u dokumentu se automatski popunjava podatak o nematerijalnoj imovini, početnom trošku (TK) i knjigovodstvenom kontu prema KKK.

Zatim korisnik popunjava podatke o vijeku trajanja, te postavlja indikator za potrebu obračuna amortizacije - Izračunajte amortizaciju, popunjava se i podatak o načinu obračuna amortizacije.

Amortizacija se može izračunati na sljedeće načine:

- linearno;

- Opadajuća ravnoteža;

- Industrijski.

U kolumni Metoda odražavanja troškova amortizacije (AC) odabrana je vrijednost iz imenika Metode odražavanja troškova amortizacije. Sukladno odabranoj metodi, računovodstveno će se generirati knjiženja amortizacije.

U kolumni Indikator dugotrajne imovine oznaka se postavlja ovisno o tome priznaje li se nematerijalna imovina u poreznom knjigovodstvu kao dugotrajna imovina.

Prilikom postavljanja znaka u stupcu Grupa NU naznačena je amortizacijska skupina za porezno knjigovodstvo.

U slučaju da se porezno knjigovodstveno obračunava amortizacija dugotrajnog sredstva tada u stupcu Postupak povrata troška (NU) naznačena je potrebna vrijednost.

Ako nematerijalna imovina podliježe porezu na imovinu, u stupcu Predmet poreza na imovinu oznaka je postavljena.

Na knjižnoj oznaci Dodatno prikazani su podaci o načinu primitka sredstva, temeljni dokument, kao i podaci o odgovornoj osobi.

Prilikom knjiženja dokumenta generiraju se kretanja duž akumulacijskih registara: Početne informacije o nematerijalnoj imovini, Stanje nematerijalne imovine organizacija, Metode odražavanja troškova za amortizaciju nematerijalne imovine (računovodstvo) itd.

Važno!

Dokument ne generira računovodstvena knjiženja.

Klikom na gumb Ispis dostupan je ispisani obrazac dokumenta: akt o prijemu i prijenosu dugotrajne imovine (obrazac DA-1, odobren naredbom Ministarstva financija Republike Kazahstan „O odobrenju obrasci primarnih knjigovodstvenih isprava” od 20. prosinca 2012. broj 562).

Dakle, prilikom stjecanja nematerijalne imovine, društvo samostalno identificira imovinu kao nematerijalnu u skladu s MRS-om 38 „Nematerijalna imovina“, utvrđuje korisni vijek trajanja i buduće ekonomske koristi od korištenja nematerijalne imovine.

Kategorija nematerijalne imovine obično uključuje robne marke, znanstvena dostignuća, softverske proizvode i druge vrijednosti koje nemaju materijalnu percepciju. Program 1C osigurava dostupnost svega što je potrebno za potpuno računovodstvo i odraz transakcija s imovinom ove vrste.

Primitak nematerijalne imovine u 1C

U početku, kada radite s nematerijalnom imovinom, potrebno ih je prihvatiti, za što postoji dokument „Primitak nematerijalne imovine“, dostupan u odjeljku „Dugotrajna imovina i nematerijalna imovina“.

Nakon odabira traženog dokumenta s popisa, morate aktivirati novi prozor za dokument pomoću gumba "Kreiraj".

Zatim ga trebate ispuniti. Zaglavlje odražava informacije o organizaciji, drugoj strani i broju ugovora. Ako postoji samo jedan ugovor, sustav će ga unijeti automatski. Stupce „Broj dokumenta“ nije potrebno popuniti, ali je preporučljivo da ih ne ostavljate praznima. Sadrže podatke o primarnom prijemnom dokumentu.

Sama nematerijalna imovina upisuje se u tabelarnom dijelu, a imovinske kartice grupirane su u posebnom direktoriju Nematerijalna imovina. Zatim se navodi kupoprodajna cijena, a po potrebi i iznos PDV-a. Štoviše, u zaglavlju je naznačen način obračuna PDV-a (kao dio troška ili na vrhu).

Stupci “Račun računa” i “PDV račun” popunjavaju se automatski, ali samo ako su inicijalno postavljene točne postavke. Prikazuje se broj i datum primljene fakture, nakon čega morate kliknuti na gumb “Registracija”.

Završeni dokument izgleda ovako:

Sustav će generirati sljedeći skup transakcija

Nova imovina se odražava na računu 08.05 “Stjecanje nematerijalne imovine”.

Prihvaćanje nematerijalne imovine za računovodstvo u 1C

Nakon što je prihvaćanje dovršeno, potreban je prijem u računovodstvo. Postupak se provodi pomoću dokumenta „Prihvat za računovodstvo nematerijalne imovine”. Nalazi se u odjeljku "OS i nematerijalna imovina".

Prilikom izrade iste, korisnik je dužan u zaglavlju unijeti podatke samo za organizaciju, au tabelarnom dijelu se nadopunjuju sredstva primljena u knjigovodstvo s mogućnošću obračuna amortizacije. Morat ćete odabrati iz imenika "Metode odražavanja troškova", gdje prvo morate stvoriti "Nematerijalna imovina", a također naznačiti da će se troškovi evidentirati na računu 26.

Kartica “Dugotrajna imovina” kada je popunjena ima sljedeći izgled:

Zatim se podaci unose u karticu "Računovodstvo". Računovodstveni račun 04.01. Trošak se unosi na dva načina: preko gumba “Izračunaj” ili ručno. Odabran je način primitka “Kupnja uz naknadu”. Nakon odabira okvira “Izračunaj amortizaciju”, sustav daje pristup podešavanju svojih parametara. Upisuju se podaci o vijeku trajanja (120 mjeseci), načinu obračuna (linearni), obračunskom računu (05).

Nakon knjiženja dokumenta, uneseni podaci automatski se unose u imenik. Međutim, one nisu konačne, au slučaju prilagodbi bit će ažurirane.

Prilikom popunjavanja kartice "Porezno računovodstvo" ne postoje razlike u odnosu na prethodnu karticu, a iznos možete dobiti putem gumba "Izračunaj".

Knjiženi dokument generira sljedeću transakciju

Otpis nematerijalne imovine u 1C

Dokumenti o otpisu i prijenosu također su dostupni za izradu u odjeljku „Imovina i nematerijalna imovina“. Postupak njihovog ispunjavanja, u načelu, ne razlikuje se značajno od rada s gore opisanim dokumentima.

Otpisom konta rashodi se pripisuju kontu 91.02.

Prijenos nematerijalne imovine

Ovaj dokument utvrđuje činjenicu prijenosa nematerijalne imovine trećim osobama. Sadrži podatke o drugoj ugovornoj strani, prenesenoj imovini, račune prihoda i rashoda.

Po završetku, program će kreirati cijeli popis knjigovodstvenih unosa.

Amortizacija nematerijalne imovine obračunava se nakon operacije “Zatvaranje mjeseca”.

U programu “Računovodstvo poduzeća, ur. 3.0" za obračun nematerijalne imovine (nematerijalne imovine), trebali biste se pridržavati ove sheme:

1) Dokument “Primitak nematerijalne imovine”;

2) Dokument „Prihvat u knjigovodstvo nematerijalne imovine“;

3a) Dokument „Otpis nematerijalne imovine“ ili 3b) Dokument „Prijenos nematerijalne imovine“.

Da biste otišli na dokumente o nematerijalnoj imovini, morate odabrati "OS i nematerijalna imovina" na ploči odjeljka i odabrati jedan od potrebnih dokumenata.

1) Primici nematerijalne imovine

Nematerijalna imovina -> Primici nematerijalne imovine

Dokument je namijenjen odražavanju kupnje nematerijalne imovine.

Prilikom unosa dokumenta u zaglavlju morate navesti sljedeće podatke:

- Protustrana strana - dobavljač nematerijalne imovine;

- Prijeboj predujmova - postupak prebijanja predujmova izdanih dobavljaču prema ugovoru.

Kartica “Nematerijalna imovina” sadrži popis nematerijalne imovine.

- Nematerijalna imovina je nematerijalna imovina;

- Iznos je nabavna cijena nematerijalne imovine. Ovisno o postavkama za uključivanje PDV-a u iznos, cijena može biti naznačena sa ili bez PDV-a (gumb Cijene i valuta u naredbenoj ploči dokumenta, potvrdni okvir “Iznos uključuje PDV”);

- % PDV - stopa PDV-a;

- Iznos PDV-a - iznos PDV-a izračunat na temelju navedene stope PDV-a. Ovaj stupac se automatski popunjava kada se promijeni iznos ili stopa PDV-a;

- Ukupno - prikazuje konačnu prodajnu cijenu osnovnog sredstva s PDV-om;

- Računovodstveni račun i račun PDV-a - račun za knjiženje troškova nabave nematerijalne imovine i račun za iskazivanje iznosa PDV-a iskazanog od strane dobavljača.

Na kartici "Računi za obračun" naznačeni su račun za obračune s dobavljačem i račun za obračune s dobavljačem za predujmove.

Na kartici "Dodatno" navedeni su detalji primarnog dokumenta primljenog od dobavljača.

Na kartici "Račun" navedeni su detalji računa koje je dostavio dobavljač.

Obrasci za ispis

Za dokument "Primitak nematerijalne imovine" predviđen je tiskani obrazac:

Na temelju unosa

Na osnovu dokumenta „Primitak nematerijalne imovine“ možete unijeti sljedeće dokumente:

- Odraz obračuna PDV-a;

- Odraz PDV-a za odbitak;

- Nalog za plaćanje;

- Podizanje gotovine;

- Zaduženje tekućeg računa;

- Faktura primljena.

Primjer popunjavanja dokumenta „Primitak nematerijalne imovine”:

Knjiženja stvorena dokumentom:

2) Dokument „Prihvat u knjigovodstvo nematerijalne imovine“ namijenjen je utvrđivanju početnog troška nematerijalne imovine.

Na kartici „Nematerijalna imovina“ potrebno je odabrati primljenu nematerijalnu imovinu i osigurati dostupnost računa 08.05 za računovodstveno i porezno knjigovodstvo.

U detalju "Način prikaza troškova amortizacije" odaberite jedan od predložaka ili izradite novi.

Na kartici “Računovodstvo” provjerite dostupnost računa 04.01 za računovodstvo. Početni trošak nematerijalne imovine trebao bi se pojaviti automatski ako kliknete gumb “IZRAČUNAJ”.

S popisa se odabire detalj “Način prijema u organizaciju”. Konto amortizacije - 05.

Na sličan način popunjava se kartica “Porezno knjigovodstvo”. Objavljeni dokument će generirati sljedeće transakcije:

Amortizacija nematerijalne imovine obračunava se dokumentom „Tekući rad“. (Panora rubrike - Zatvaranje razdoblja - Redovno poslovanje odaberite rubriku “Amortizacija nematerijalne imovine i otpis troškova istraživanja i razvoja”)

Nakon operacije će se obračunati amortizacija nematerijalne imovine, osim one imovine za koju je amortizacija već obračunata tijekom izvještajnog razdoblja.

Program raspolaganja nematerijalnom imovinom sadrži dva dokumenta: „Otpis nematerijalne imovine“ i „Prijenos nematerijalne imovine“.

Ako se amortizacija obračunava razmjerno količini proizvedenih proizvoda, tada se prethodno navodi količina proizvoda proizvedenih u tekućem mjesecu. U tu svrhu koristi se dokument “Razvoj nematerijalne imovine”.

U slučaju prestanka korištenja nematerijalne imovine, ova se operacija formalizira pomoću dokumenta „Otpis nematerijalne imovine“. U ovom trenutku nematerijalna imovina se knjigovodstveno otpisuje i obračunava amortizacija objekta u mjesecu otuđenja. I istim dokumentom otpisuje se sva obračunata amortizacija tijekom poslovanja nematerijalne imovine. Prilikom prodaje nematerijalne imovine sastavlja se dokument “Prijenos nematerijalne imovine”.

3a) Dokument „Otpis nematerijalne imovine“ koji se otvara istoimenom poveznicom u dijelu „Dugotrajna imovina i nematerijalna imovina“.

Prilikom knjiženja dokumenta generiraju se transakcije otpisa nematerijalne imovine. Preostala vrijednost objekta izračunava se automatski prilikom knjiženja dokumenta. U ovom slučaju, amortizacija objekta se obračunava za posljednji mjesec korištenja.

3b) Ako je otuđenje nematerijalne imovine povezano s prijenosom prava korištenja na drugu organizaciju, tada se upisuje dokument “Prijenos nematerijalne imovine”. Dokument je registriran u popisu dokumenata “Prijenos nematerijalne imovine” koji se otvara istoimenom poveznicom u odjeljku “Dugotrajna imovina i nematerijalna imovina”.

Dokument je namijenjen odražavanju prodaje nematerijalne imovine. Prilikom unosa dokumenta morate navesti sljedeće podatke:

- Protustrana strana je kupac nematerijalne imovine;

- Ugovor - ugovor o kupoprodaji nematerijalne imovine;

- Namirenje predujmova - postupak prebijanja predujmova primljenih od kupca prema ugovoru.

Na kartici "Nematerijalna imovina" morate navesti sljedeće podatke:

- Nematerijalna imovina - nematerijalna imovina namijenjena prodaji;

- Iznos je prodajna cijena nematerijalne imovine. Ovisno o postavkama za uključivanje PDV-a u iznos, cijena može biti naznačena s PDV-om ili bez PDV-a (gumb “Cijene i valuta” na naredbenoj ploči dokumenta, potvrdni okvir “Iznos uključuje PDV”);

- Iznos PDV-a - iznos PDV-a izračunat na temelju navedene stope PDV-a. Ovaj stupac se automatski popunjava kada se promijeni iznos ili stopa PDV-a.

Pojedinosti „Račun prihoda“, „Račun rashoda“, „Račun PDV-a na promet“, „Podkonto“ označavaju konta za prikaz prihoda i rashoda od prodaje nematerijalne imovine i odgovarajuću analitiku, na primjer, stavku ostali prihodi i troškovi.

Na kartici "Računi za obračun" naznačeni su račun za obračune s kupcem i račun za obračune s kupcem za predujmove.

Za dokument"Prijenos nematerijalne imovine"Dostavljen obrazac za ispis:

- Pomoć pri izračunu "Iznos dokumenta u stranoj valuti u rubljama".

Troškovi uključuju istraživanje, robne marke, znanstveni razvoj, know-how, umjetnička djela, softver i tako dalje.

Programski proizvod "1C 8.3" za rad s nematerijalnom imovinom ima punu funkcionalnost. U današnjem materijalu pogledat ćemo korak po korak sve operacije koje se mogu implementirati u softversko rješenje. To uključuje prihvaćanje za knjigovodstvo, primitke, prijenos (prodaju) i otpis nematerijalne imovine.

Navedena imovina se, za razliku od dugotrajne imovine, ne može “dirati” i staviti u skladište.

Prijem nematerijalne imovine u programu 1C 3.0

Za obračun nematerijalne imovine prvi korak bit će generiranje dokumenta s nazivom „Primitak nematerijalne imovine“. Idemo na izbornik "OS i nematerijalna imovina" i na popisu dokumenata za prijem slijedimo vezu pod nazivom "Prijem nematerijalne imovine":

Da biste kreirali novi dokument, morate pritisnuti gumb pod nazivom "Stvori". Drugi način je da pritisnete tipku "Insert" na tipkovnici.

Sada nastavljamo izravno s ispunjavanjem potrebnog dokumenta. Najprije ispunimo pojedinosti zaglavlja, naime obavezna polja kao što su: "Druga strana", "Organizacija" i "Ugovor s drugom stranom". Ukoliko druga ugovorna strana već ima sklopljen ugovor s dobavljačem, a postoji samo jedan, tada će se prilikom odabira druge ugovorne strane polje automatski popuniti.

Također preporučujemo da ispunite neobavezna polja pod nazivom "Dokument br." i njegov datum. To su podaci, odnosno broj i datum primarnog ulaznog dokumenta od dobavljača. S vremena na vrijeme, kada hitno trebate pronaći izvorni dokument, ovo može biti vrlo zgodno i korisno.

Nakon ovoga prelazimo na tablični dio. Kada pritisnete tipku "Insert" ili "Add" na tipkovnici, dodajte novi redak. Zatim odaberite nematerijalnu imovinu. Napominjemo da se kartice nematerijalne imovine pohranjuju u poseban imenik „Nematerijalna imovina“, a ne u uobičajeni imenik pod nazivom „Nomenklatura“. Potreban novi imenik možete pronaći u izborniku pod nazivom „Imenici“, u poglavlju „OS i nematerijalni materijali“.

Kada završite, unesite iznos kupnje imovine. Ako tvrtka plaća PDV, tada bilježimo stopu PDV-a. Tada je u zaglavlju dokumenta potrebno napomenuti da je PDV uključen u iznos, odnosno treba ga naplatiti povrh.

Ako je programski proizvod ispravno konfiguriran, detalji “PDV račun” i “Račun računa”, u skladu s postavkama, bit će automatski dodijeljeni.

Na dnu ovog dokumenta unesite datum i broj ulaznog računa i kliknite ispod naslova “Registracija”.

Nakon što ste završili s popunjavanjem traženog dokumenta, pritisnite gumb "Datoteka". Ovo je ono što smo završili:

Nakon dovršetka transakcije, 1C će kreirati sljedeće transakcije za nematerijalnu imovinu:

Po uknjižbi, sredstvo ide na konto “08.05” pod nazivom “Nabava nematerijalne imovine”.

Prihvaćanje nematerijalne imovine na upis

Nakon što je završena kupnja nematerijalne imovine, da bi se na njoj mogli obavljati daljnji poslovi, ista se mora registrirati. Za prihvaćanje nematerijalne imovine za računovodstvo postoji istoimeni dokument pod nazivom „Prihvat za računovodstvo nematerijalne imovine“. Da biste izvršili željenu operaciju, idite na izbornik „Imovina i nematerijalna imovina“, zatim idite na „Prihvat u knjigovodstvo nematerijalne imovine“ i na kraju kliknite gumb „Kreiraj“.

U zaglavlju dokumenta ispunite jedine pojedinosti pod nazivom "Organizacija".

Za prikaz amortizacije morate odabrati nematerijalnu imovinu na dnu dokumenta. Odabir se vrši iz imenika pod nazivom "Metode odražavanja troškova". U njemu smo unijeli stavku „Nematerijalna imovina“ i napomenuli da će rashodi biti terećeni na račun „26“:

Kartica pod nazivom “Dugotrajna imovina” nakon popunjavanja trebala bi izgledati ovako:

Navodimo ovaj računovodstveni račun - "04.01". U "1C 8.3" moguće je ručno unijeti početni trošak ili koristiti gumb "Izračunaj". Navedite način primitka - "Kupnja uz naknadu".

Označavanjem okvira “Izračunaj amortizaciju” otvara se pristup dijelu s parametrima amortizacije.

Imajte na umu da je vijek trajanja 120 mjeseci, obračunski račun je "05", metoda amortizacije je linearna:

Nakon što je dokument dovršen, podaci o pojedinostima ispunjenim u dokumentu bit će prebačeni u imenik pod nazivom „Nematerijalna imovina“. Kada se bilo koja informacija ispravi, ona će se u skladu s tim promijeniti u imeniku.

Kartica pod nazivom “Porezno računovodstvo” gotovo ponavlja karticu “Računovodstvo”. Potrebni iznosi se također popunjavaju pomoću gumba “Izračunaj”.

Dokument je spreman, proknjižite ga i pogledajte knjiženja:

Nematerijalna imovina je prihvaćena za računovodstvo.

Otpis nematerijalne imovine u softverskom proizvodu "1C 8.3"

Ukratko ćemo govoriti o prijenosu nematerijalne imovine i dokumentima o otpisu. Nalaze se u istom odjeljku izbornika kao i prethodno imenovani dokumenti. I popunjavanje sve potrebne dokumentacije kao prethodni:

Dokument “Otpis” u gotovo svim slučajevima otpisuje nematerijalnu imovinu iz računovodstva ostalih rashoda, konto “91.02”.

Prijenos nematerijalne imovine

Dokument pod nazivom “Prijenos nematerijalne imovine” podrazumijeva prodaju imovine trećoj strani. Mora navesti "Nematerijalna imovina", "Protustrana strana", kao i "Računi i troškovi":

U ovom slučaju, sljedeće transakcije trebaju biti generirane u 1C:

Zaključno, napominjemo da se amortizacija obračunava kroz rutinsku operaciju pod nazivom "Zatvaranje mjeseca".

Što se odnosi na nematerijalnu imovinu i kako se te transakcije prikazuju u računovodstvenom programu 1C 8.3?

Nematerijalna imovina uključuje: znanstvena dostignuća, robne marke, troškove istraživanja, softver, umjetnička djela, know-how i tako dalje.

1C 8.3 ima punu funkcionalnost za rad s nematerijalnom imovinom. U ovom ćemo članku korak po korak razmotriti sve operacije koje se mogu izvesti u programu. To uključuje primitak, prihvaćanje u računovodstvo, otpis i prijenos (prodaju) nematerijalne imovine.

Za razliku od dugotrajne imovine, takva se imovina ne može "dirati" i staviti u skladište.

Primitak nematerijalne imovine u 1C 3.0

Prvi korak za knjiženje nematerijalne imovine je kreiranje dokumenta „Primitak nematerijalne imovine“. Idemo na izbornik "OS i nematerijalna imovina", slijedite vezu "Prijem nematerijalne imovine" na popis dokumenata za prijem:

Za izradu novog dokumenta potrebno je kliknuti gumb "Stvori" (možete pritisnuti tipku "Umetni" na tipkovnici).

Prijeđimo na popunjavanje dokumenta. Najprije ispunite pojedinosti zaglavlja, točnije obavezna polja – Organizacija, Protustrana strana i Ugovor o drugoj strani. Ukoliko druga ugovorna strana već ima ugovor s dobavljačem, a postoji samo jedan, polje se automatski popunjava prilikom odabira druge ugovorne strane.

Zatim prelazimo na tablični dio. Klikom na gumb "Dodaj" ili "Umetni" na tipkovnici dodajemo novi redak. Odabir nematerijalne imovine. Vrijedno je napomenuti da se kartice nematerijalne imovine ne pohranjuju u uobičajenom imeniku "Nomenklatura", već u posebnom imeniku "Nematerijalna imovina". Možete ga pronaći u izborniku “Imenik”, odjeljak “OS i nematerijalna imovina”.

Zatim unesite iznos kupnje nematerijalne imovine. Ako je organizacija obveznik PDV-a, navesti stopu PDV-a. U zaglavlju dokumenta morate naznačiti je li PDV uključen u iznos ili ga treba dodati na vrh.

Detalji “Račun” i “PDV račun”, ako je program ispravno konfiguriran, bit će dodijeljeni automatski, u skladu s postavkama.

Na dnu dokumenta unesite broj i datum ulaznog računa i kliknite na gumb “Registracija”.

Ispunjavanje dokumenta je završeno. Pritisnite gumb "Nastavi". Evo što se dogodilo:

Nakon izvršenja, 1C će generirati sljedeće transakcije za nematerijalnu imovinu:

Kao što vidite, po primitku, nematerijalna imovina odlazi na konto 08.05 - “Stjecanje nematerijalne imovine”.

Prihvaćanje nematerijalne imovine u računovodstvo

Nakon obavljene kupnje nematerijalne imovine treba je evidentirati za daljnje poslovanje s njom. Za prihvaćanje nematerijalne imovine za računovodstvo upotrijebite istoimeni dokument „Prihvaćanje za računovodstvo nematerijalne imovine“. Da biste ga unijeli, idite na izbornik "OS i nematerijalna imovina", zatim "Prihvaćanje nematerijalne imovine za računovodstvo", zatim gumb "Kreiraj".

U zaglavlju dokumenta popunjavamo jedine podatke – “Organizacija”.

Na dnu dokumenta odabiremo nematerijalnu imovinu i kako će se amortizacija odražavati. Izbor se vrši iz imenika "Metode odražavanja troškova". Napravimo unos u njemu pod nazivom "Nematerijalna imovina" i označimo da će troškovi biti terećeni na račun 26:

Ovako izgleda kartica “Dugotrajna imovina” nakon popunjavanja:

Idite na karticu "Računovodstvo".

Navodimo knjigovodstveni račun – 04.01. Početni trošak u 1C 8.3 može se unijeti ručno ili možete upotrijebiti gumb "Izračunaj". Naznačit ćemo način primitka kao "Kupnja uz naknadu".

Označavanjem okvira “Izračunaj amortizaciju” postaje nam dostupan odjeljak s parametrima amortizacije.

Naznačimo da je vijek trajanja 120 mjeseci, način obračuna amortizacije je linearan, konto razgraničenja je 05:

Nakon knjiženja dokumenta, detalji dovršenih detalja u dokumentu bit će prebačeni u imenik „Nematerijalna imovina”. Kad god se podaci promijene, promijenit će se i u imeniku.

Kartica “Porezno knjigovodstvo” praktički je ista kao kartica “Računovodstvo”. Potrebni iznosi se također popunjavaju pomoću gumba “Izračunaj”.

Dokument je spreman, pokrećemo ga i gledamo knjiženja:

Nematerijalna imovina je prihvaćena za računovodstvo.

Otpis nematerijalne imovine u 1C 8.3

Ukratko o dokumentima za otpis i prijenos nematerijalne imovine. Nalaze se u istom odjeljku izbornika kao i prethodni dokumenti. Ispunjavanje dokumenata je isto kao i popunjavanje prethodnih:

Ispravom o otpisu nematerijalna imovina se isključuje (otpisuje) iz knjigovodstva u pravilu ostalih rashoda (račun 91.02).

Prijenos nematerijalne imovine

Dokument "Prijenos nematerijalne imovine" podrazumijeva prodaju imovine trećoj strani. Označava drugu ugovornu stranu, nematerijalnu imovinu i račune prihoda i rashoda:

U ovom slučaju, sljedeće transakcije trebaju biti generirane u 1C:

Zaključno, treba napomenuti da se amortizacija obračunava kroz rutinsku operaciju "Zatvaranje mjeseca".

Na temelju materijala s: programmist1s.ru