Отчитываться по НДС обязаны все ИП и юрлица, являющиеся плательщиками этого налога, а также налоговые агенты и неплательщики налога («спецрежимники»), выставляющие счета-фактуры с выделенными в них суммами НДС (пп. 1 п. 5 ст. 173; п. 5 ст. 174 НК РФ). В январе 2018 г. предстоит сдавать декларацию по НДС-2017 за 4 квартал. Из этой статьи вы узнаете, как правильно заполнить отчетность по налогу, а также можете скачать образец бланка и заполненной декларации по НДС.

Декларация НДС 2017 – бланк

С первого квартала 2017 г. применяется новая форма декларации по НДС . Бланк утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 в редакции от 20.12.2016.

По НДС отчетность «на бумаге» не сдается с 2014 г. – отчитываться в ИФНС нужно электронно по ТКС через спецоператора. Бумажный бланк могут использовать только налоговые агенты-неплательщики, и агенты-налогоплательщики, освобожденные от исчисления и уплаты НДС (п. 5 ст. 174 НК РФ, письмо ФНС РФ от 30.01.2015 № ОА-4-17/1350).

Сдается декларация по НДС в срок не позднее 25 числа после истекшего квартала. За 4 квартал 2017 г. нужно отчитаться до 25.01.2018 г., независимо от формы подачи отчета.

Состав декларации по НДС

Порядок заполнения декларации разработан ФНС РФ в приложении № 2 к тому же приказу № ММВ-7-3/558, которым был утвержден бланк.

Бланк НДС – это титульный лист и 12 разделов, из которых обязательным для всех является только раздел 1, а остальные заполняются лишь при наличии соответствующих данных.

Так, для налогоплательщиков , в отчетном квартале осуществлявших только необлагаемые НДС операции, обязательным к заполнению является раздел декларации НДС 7. «Спецрежимники», выделявшие в счетах-фактурах НДС, и лица, освобожденные от обязанностей налогоплательщика по статьям 145 и 145.1 НК РФ, но выставившие счета-фактуры с НДС, подают в составе декларации раздел 12. НДС-агенты заполняют раздел 3, если других операций по налогу, кроме агентских, у них не было. Для налогоплательщиков, ведущих книги покупок/продаж, предназначены разделы 8 и 9, а для посредников, заполняющих декларацию по данным журнала учета счетов-фактур – разделы 10 и 11.

Общие требования к заполнению бланка НДС-декларации

Все текстовые показатели декларации заполняются, начиная с левого края строки, заглавными печатными буквами. Денежные показатели вносятся без копеек с округлением сумм до полного рубля. В каждую ячейку вносится только один показатель – цифра, буква и т.п.

Бумажную форму следует распечатывать на одной стороне листа А4. Страницы не скрепляются степлером между собой.

Все страницы НДС-декларации нумеруются по порядку, начиная с титульного листа.

Декларация НДС-2017: заполнение обязательных разделов

Заполняется НДС-декларация на основании следующих документов:

- Счета-фактуры от неплательщиков НДС,

- Журнал учета счетов-фактур (посредники),

- Регистры бухучета и налоговые регистры.

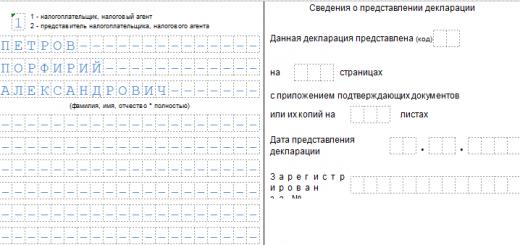

Титульный лист декларации вполне стандартный. В нем заполняются данные об организации/ИП:

- Номер корректировки – «0» для первичной декларации, «1», «2» и т.д. для последующих уточненных,

- Код налогового периода, согласно приложения № 3 к Порядку заполнения, и год,

- Код ИФНС, куда подается отчетность,

- Наименование/Ф.И.О. плательщика НДС, как указано в уставе фирмы, или в паспорте физлица,

- Код ОКВЭД, как в выписке из ЕГРЮЛ/ЕГРИП,

- Количество страниц декларации и прилагаемых документов,

- Контактные данные, подпись руководителя/ИП.

Обязательный для всех раздел 1 налоговой декларации по НДС отражает сумму налога к уплате, или возмещению из бюджета. Данные вносятся в него после подсчета результатов в иных необходимых разделах декларации, и включают:

- Код территории по ОКТМО – его можно найти в классификаторе территорий, или на сайтах Росстата и ФНС;

- КБК , актуальный на данный период,

- По строкам 030-040 отражают итоговые суммы налога к уплате, а по строке 050 – сумму к возмещению,

- Строки 060-080 заполняются, если в строке «По месту нахождения» титульного листа указан код «227».

Титульный лист с разделом 1 подается в ИФНС и в случае, когда показатели для отражения в разделах 2-12 декларации отсутствуют, такая отчетность по НДС будет «нулевой».

Как проверить декларацию

Прежде чем отправлять готовую декларацию в ИФНС, необходимо проверить корректность ее заполнения. Это можно сделать с помощью «Контрольных соотношений показателей декларации», опубликованных в письме ФНС РФ от 06.04.2017 № СД-4-3/6467. Соотношения проверяются не только внутри декларации по НДС, а сверяются с показателями других отчетных форм и бухгалтерской отчетностью.

Если какое-либо контрольное соотношение по НДС будет нарушено, декларация не пройдет камеральную проверку , налоговики сочтут это ошибкой и направят требование о предоставлении в течение 5 дней соответствующих пояснений. Пояснения налогоплательщики обязаны представлять, как и декларацию, в электронном виде по ТКС (п. 3 ст. 88 НК РФ). Электронные форматы для таких пояснений были утверждены приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682.

Образец заполнения декларации по НДС

ООО «Астра» применяет ОСНО и занимается оптовой торговлей продуктами. Допустим, что в 4 квартале 2017 г. у «Астры» было всего три операции:

- Реализовано товара одному покупателю на сумму 1 млн. руб. без учета НДС. Проданный товар облагается НДС по ставке 18%.

- Приобретен товар на сумму 1416 тыс. руб. с учетом НДС 18% (216 тыс. руб.). Этот налог, согласно документам, можно принять к вычету.

- От покупателя получен аванс в счет будущих поставок в сумме 531 тыс. руб. с учетом НДС 18% (81 тыс. руб.).

В данном случае нужно заполнить следующие разделы декларации:

- титульный лист,

- раздел 1 – сумма НДС к перечислению в бюджет;

- раздел 3 – расчет налога за отчетный квартал;

- раздел 8 – показатели из книги покупок по полученному счету-фактуре, чтобы вычесть предъявленный НДС из общей суммы налога;

- раздел 9 - данные из книги продаж по выставленным счетам-фактурам. В нашем случае этот раздел нужно заполнить дважды, т.к. операций по продаже было две, а итоговые строки 230-280 заполним только один раз.

Октябрь — сложный месяц для бухгалтера: кроме ежемесячных мероприятий по отправке документов и перечислению средств в бюджет и фонды, контролирующие органы ждут отчетов за девять месяцев или третий квартал года. За просрочку можно получить штраф или блокировку расчетного счета. Чтобы вы вовремя выполнили все нужные действия, расскажем о важных октябрьских датах сдачи отчетов и выплат в бюджет.

Бухгалтерская отчетность

Если предприниматель ведет бизнес без сотрудников или организация существует с единственным учредителем-директором, с которым нет подписанного договора (трудового или подряда), то в октябре им нужно сдать только бухгалтерские отчеты в налоговую. Формы документов зависят от налогового режима и периодичности налоговы выплат.

Декларация по ЕНВД за 3 квартал 2017 года

Налоговый период на вмененке — квартал, поэтому плательщики в октябре сообщают налоговой данные за предыдущие три месяца. Декларация сдается налоговикам по фактическому месту деятельности. Если фактическое место деятельности нельзя определить, например, при грузоперевозках или торговле с развозом товаров, то документ сдаем: ИП — по своему месту жительства, фирмы — по юрадресу. Вмененка — удобный режим для компаний, у которых реальный доход превышает вмененный (его уточняйте на сайте своей налоговой инспекции). В этой статье мы рассказывали, как оценить выгодность применения ЕНВД по сравнению с упрощенкой.

Декларация по НДС за 3 квартал 2017 года

Плательщики ОСНО сдают поквартально декларацию по НДС. Также этот документ обязаны предоставить налоговые агенты и фирмы или предприниматели, которые выставили или получили счет-фактуру с выделенным налогом на добавленную стоимость. Документ сдается только через интернет независимо от численности персонала. Бумажную декларацию у вас примут только в исключительных случаях, они приведены в п.5 ст.174 НК России.

Декларация по налогу на прибыль

Декларацию сдают все плательщики ОСНО. Чаще всего документ предоставляют поквартально, и тогда в октябре мы отправляем декларацию за девять месяцев. Компании с высоким уровнем прибыли, которые вносят авансы ежемесячно, сдают декларацию по итогам месяца. И тогда в октябре отправляется декларация за сентябрь. Документ заполняется нарастающим итогом при любой периодичности подачи. Компании часто неверно отражают в этом отчете авансы, а еще — взносы и налоги, внимательно вносите данные. Удобно, что в текущей декларации можно исправить ошибку прошлой декларации, чтобы не отправлять уточненку.

Отчетность по сотрудникам в октябре 2017 года

Если у ИП или организации есть сотрудники на трудовых или подрядных договорах, то число регулярных отчетов сразу увеличивается. Добавляются отчеты в фонды и налоговую в связи с взносами, числом персонала и размером доходов сотрудников. Часть отчетов сдается каждый месяц, часть — по результатам квартала или года.

Отчет СЗВ-М за сентябрь 2017 года

Это ежемесячный отчет для страхователей, его цель — выявление работающих пенсионеров. Не сдают отчет только организации с единственным учредителем-директором, у которого нет трудового или подрядного договора, заключенного с собственной фирмой. Отчет отправляем в ПФР.

Отчет 4-ФСС за 9 месяцев 2017 года

Это единственный документ, который работодатели сдают в Соцстрах. Он формируется четыре раза в течение года. В отчет попадают суммы уплаченных взносов на травматизм и профзаболевания, выплаты при несчастных случаях, средства на медосмотр персонала и специальную оценку рабочих мест. При числе сотрудников не более 25 отчет можно отправить в Соцстрах в печатном виде, при большем числе работников — только через интернет. ИП сдают документ по месту жительства, организации — по юрадресу, а подразделения, начисляющие зарплату, — по своему месту учета.

Расчет по страховым взносам за 9 месяцев 2017 года

Этот расчет сдаем в ФНС, которая контролирует порядок сдачи страховых взносов с начала текущего года. В документе приводятся суммы уплаченных взносов на пенсионное, социальное и медстрахование. Налоговая принимает расчеты по итогам квартала. Печатный вариант расчета можно сдавать страхователям со штатом работников до 25 человек, остальные сдают документ только через интернет. Оба варианта расчета сдаем в одни и те же сроки.

Отчет 6-НДФЛ за 9 месяцев 2017 года

Этот отчет работодатели и налоговые агенты сдают ежеквартально. В нем отражаются доходы, НДФЛ и вычеты работников, с которыми подписаны трудовые или подрядные договоры. В форму вносится информация по всему предприятию. С ее помощью чиновники проверяют правильность действий налоговых агентов, которыми становятся работодатели: они должны удержать подоходный налог с работников и передать его государству.

Платежи в октябре

В октябре компании перечисляют налог за прошедший квартал или месяц, а также уплачивают взносы за персонал. Своевременные перечисления важны, если вы не хотите платить штрафы или потерять доступ к счету.

Страховые взносы за сентябрь 2017 года

Кроме отправки отчетов, нужно перечислить взносы в налоговую и ФСС за сотрудников. Это делают работодатели на всех системах налогообложения в одном и том же порядке.

Авансовый платеж по УСН за 9 месяцев 2017 года

В октябре упрощенцы вносят третий в году аванс по единому налогу. Его рассчитывают нарастающим итогом и перечисляют на реквизиты ФНС. Мы рассказывали, как рассчитать аванс и законно сократить его, в этой статье.

Налог по ЕНВД за 3 квартал 2017 года

Плательщики вмененной системы налогообложения в октябре перечисляют налог по ЕНВД за третий квартал года. Помните, налог платится, даже если предприятие не работало и движения средств по расчетному счету не было.

НДС за 3 квартал 2017 года

Плательщики ОСНО в октябре перечисляют в бюджет НДС за 3 квартал. Платеж можно разделить на три равные части и уплачивать их три месяца после отчетного квартала. Также НДС за 3 квартал уплачивают компании на спецрежимах, которые выставили или приняли счет-фактуру с выделенным НДС.

Авансовый платеж по налогу на прибыль

Плательщики ОСНО вносят очередной аванс по налогу на прибыль. В случае, когда доходы фирмы в течение предшествующих четырех кварталов были больше 60 млн. рублей, то авансы по налогу можно платить ежемесячно. Тогда в октябре нужно внести первый аванс за четвертый квартал. В противном случае компания вносит аванс за девять месяцев.

Налог на имущество за 9 месяцев 2017 года

Все организации на ОСНО, упрощенке, патенте или вмененке, которые владеют имуществом, подлежащим налогообложению, платят этот налог по результатам квартала. Мы рассказывали о расчете налога на имущество и разных категориях плательщиков в этой статье.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/853@. Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/558@:

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

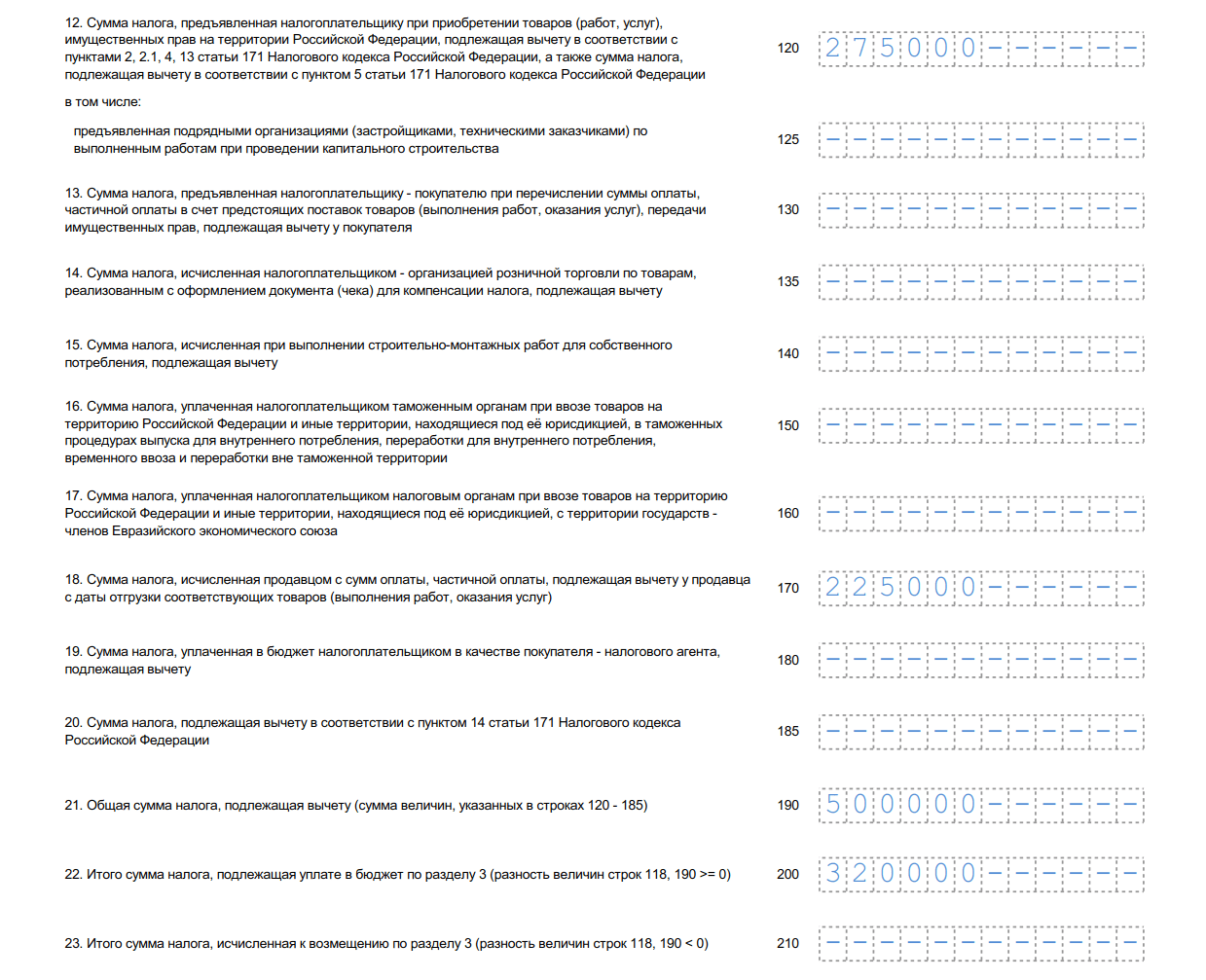

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Согласно положениям действующего законодательства, декларация НДС за 3 квартал 2017 должна сдаваться фирмами и частными предпринимателями на ОСНО, «упрощенцами», выставлявшими за указанный период счета-фактуры с выделенным налогом, компаниями, исполнявшими агентские обязательства по расчету с бюджетом. Подготовка и сдача отчетной формы в установленные сроки – не право, а обязанность субъектов бизнеса, игнорирование которой ведет к наложению санкций контролирующими органами, вплоть до заморозки банковских счетов.

Декларация по НДС за 3 квартал 2017 должна быть представлена не позднее 25.10 текущего года. Ее обязаны подготовить следующие субъекты бизнеса:

- фирмы и частные коммерсанты на общем налоговом режиме;

- компании и ИП на специальных системах налогообложения, если в июле-сентябре 2017 года они выставляли контрагентам счета фактуры с выделенной строкой «НДС»;

- организации и предприниматели, исполнявшие в указанные месяцы агентские обязательства, возникающие при покупке или аренде недвижимости у государственных и муниципальных властей, приобретении товаров и услуг у фирм-иностранцев, если местом их отгрузки признается территория РФ.

Как и ранее, декларация за 3 квартал 2017г по НДС сдается исключительно в электронном виде. Это не зависит от факта реального ведения бизнеса или численности сотрудников. Чтобы уложиться в сроки, нужно заранее заключить договор с оператором интернет-связи с ФНС и оформить усиленную ЭЦП.

Организациям необходимо направлять заполненную форму в ИФНС по месту постановки на учет, частным коммерсантам – по месту постоянной регистрации.

При заполнении отчета необходимо использовать бланк, актуальный на текущий год: он претерпел незначительные видоизменения по сравнению с прошлыми версиями.

НДС: как заполнить декларацию за 3 квартал?

Сколько листов будет в декларации конкретного налогоплательщика – зависит от перечня операций, совершенных в течение июля-сентября. Если обороты полностью отсутствовали, т.е. бизнес протаивал, отчет будет «нулевым».

По умолчанию все налогоплательщики заполняют первый раздел и титульник. Если нет числовых значений для указания в связи с отсутствием оборотов, в соответствующих графах ставятся нули.

Бланк декларации НДС 3 квартал 2017 года нужно начинать заполнять с титульника. В нем содержатся следующие данные:

- наименование и регистрационные данные согласно уставной документации;

- наименование ИФНС-получателя;

- налоговый период – в конкретном случае проставляется как «23»;

- год – 2017;

- номер корректировки – для первичной подачи отчета проставляется «001», при отправке «уточненки» в поле нужно будет прописать «002»;

- код ОКВЭД;

- ФИО уполномоченного лица коммерческой структуры-налогоплательщика и личная подпись;

- дата составления документа.

Бланк декларации НДС за 3 квартал 2017 обязательно содержит первый раздел. Как правило, он заполняется в последнюю очередь, когда в других листах проставлены числовые данные. В нем указывается:

- ОКТМО организации или ИП.

- КБК налога на добавленную стоимость.

- Рассчитанная сумма бюджетного обязательства. Сюда переносится результат вычислений, проведенных в других разделах.

Возможно два варианта: положительная сумма НДС к уплате, т.е. фирма должна бюджету, и отрицательная – переплата, когда казна должна налогоплательщику. В первом случае число проставляется в строчке 040, во втором – 050.

Декларация по НДС 3 квартал 2017, скачать бланк которой можно на официальном сайте ФНС, помимо первого, содержит еще 11 разделов, которые заполняются в зависимости от того, какие операции совершал налогоплательщик в отчетном периоде. Приведем примеры:

- Второй раздел – заполняют коммерческие структуры, выполнявшие роль налоговых агентов по НДС, например, в связи с приобретением у иностранных поставщиков ценностей, отгружаемых на территории России.

- Третий раздел – заполняется фирмами и ИП, у которых в июле-сентябре были операции, облагаемые по ставкам 10% и (или) 18%.

- Четвертый-шестой разделы – адресованы экспортерам продукции, имеющим право применять ставку налога 0%.

- Седьмой раздел – эта часть декларации по НДС за 3 квартал предназначена исключительно для фирм и коммерсантов, у которых в отчетном периоде были операции, не облагаемые налогом.

- Двенадцатый раздел – предназначен исключительно для фирм, выполняющих роль агентов, комиссионеров, застройщиков.

После заполнения всех разделов документа бухгалтер должен проверить точность представляемой информации. Если после сдачи отчетной формы выяснится, что отдельные операции не получили в ней отражения и сумма налога занижена, будет необходимо направить в фискальный орган «уточненку».

Декларация по НДС за 3 квартал 2017г: ответственность за несдачу

Ответственность компаний и ИП за просрочку подачи отчетной формы или полное игнорирование своей законодательной обязанности устанавливается ст. 119 НК РФ. На них налагается штраф, составляющий 5% от суммы квартального бюджетного обязательства за каждый месяц (полный или частичный) промедления. Минимальный размер санкции составляет 1 тыс. руб., максимальный – 30% от общей величины налога.

Чтобы избежать санкций со стороны контролирующих органов, нужно:

- Направлять отчетность в электронной форме в срок.

- Если выявлено, что форма декларации НДС за 3 квартал 2017 содержит ошибки, занижающие сумму бюджетного обязательства, сдать уточненный вариант. Желательно сделать это до истечения срока представления первоначального отчета.

- При выявлении ошибочного расчета налога (в сторону уменьшения) самостоятельно перечислить в бюджет недоимку и пени.

Помимо наложения штрафа ФНС может использовать другой, более действенный метод – блокировка счетов компании или ИП в обслуживающих банках. Контролирующий орган вправе прибегнуть к такой мере спустя 10 дней после истечения «дедлайна» по сдаче документа.

Декларация НДС за 3 квартал 2017: сроки сдачи, порядок представления и правила заполнения регламентированы действующим законодательством. Чтобы не иметь проблем с контролирующими органами, нужно соблюдать существующие требования и не игнорировать свои обязанности налогоплательщика.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Скачать форму декларации по НДС 2019 в MS EXCEL

С отчетности за 1 квартал 2019 года действует новая форма декларации по НДС. Она утверждена приказом ФНС России от 28.12.2018 № СА-7-3/853@, вступившим в силу с 19.03.2019 года.

Декларация по НДС в 2019 году в MS Excel

Декларация по НДС за 2017-2018 годы в MS Excel

Заполняется автоматически в программе Бухсофт: Предприятие , Бухсофт: Предприниматель , а также в сервисе Бухсофт Онлайн .

Срок предоставления и сдачи декларации по НДС, уплаты налога

Плательщики НДС, налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, должны сдавать декларации по НДС и перечислять налог до 25 числа месяца, следующего за налоговым периодом по электронным каналам связи.

Напомним, декларация по НДС сдается налогоплательщиками 4 раза в год — поквартально. Поэтому подготовить и сдать ее в налоговую инспекцию необходимо четыре раза: за 1 квартал не позднее 25 апреля 2019 года, за 2 квартал не позднее 25 июля 2019 года, за 3 квартал не позднее 25 октября 2019 года и за 4 квартал не позднее 25 января 2020 года.

Что изменилось в декларации по НДС

Изменение декларации по НДС 2019 введено приказом ФНС России от 28.12.2018 № СА-7-3/853@ внесены несколько изменений. Новая декларация по НДС с 2019 года претерпела следующие правки:

- ФНС изменила все штрих-коды.

- Строки 010 и 030 раздела 3 дополнили ставками 20% и 20/120. Эти реквизиты необходимы для отражения операций, которые начались в 2018 году и закончатся в 2019 году.

- В раздел 3 также добавили строки 043 и 044. Они показывают налоговую базу и сумму налога лиц, которые отказались от НДС 0%, и участников системы tax free.

- Для указания суммы вычета таких налогоплательщиков предусмотрена строка 135. Раздел 9 дополнили стокой 036. По ней экспортеры товаров в государства - члены ЕАЭС будут указывать кода товара.

- Приложение 1 раздела 9 теперь содержит строку 116 для указания этого кода.

- В листы девятого раздела 9, где предусмотрено распределение стоимости продаж по налоговым ставкам, добавили новое значение НДС — 20%.

- Инструкция к декларации дополнена уточнениями для правильного заполнения раздела 2 покупателями вторичного алюминия и сплавов, металлолома. В приложении № 1 к инструкции появились коды операций с 1011432 по 1011443. Их используют участники системы tax free, компенсирующие выплаченный иностранцами НДС, а также реэкспортеры, которые применяют НДС 0%.

Формирование декларации по НДС в электронном виде

ФНС России приказом от 29.10.2014 № ММВ-7-3/558@ утвердила новый формат файла электронной отчетности. Номер версии настоящего формата 5.05, часть III.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности декларации по НДС в новом формате XML.

Сформированный файл должен быть представлен