Определение и учет нематериальных активов (далее НМА) регулируются законодательными актами Республики Казахстан, а также Международными стандартами финансовой отчетности ().

Согласно определению, приведенному в МСФО 38:

Нематериальный актив – идентифицируемый немонетарный актив, не имеющий физической формы.

При приобретении актива, предприятие самостоятельно определяет, является ли полученный актив нематериальным, срок его полезного действия, будущие экономические выгоды и другие качества, в соответствии с действующим законодательством РК и МСФО (IAS) 38 «Нематериальные активы».

При покупке НМА необходимо отразить в учете события приобретения НМА, принятие его к учету для отражения в бухгалтерском и налоговом учете.

В программе «1С:Бухгалтерия 8 для Казахстана» сведения о списке нематериальных активов, общей информации о них хранятся в справочнике Нематериальные активы . Справочник доступен в разделе ОС и НМА – Справочники и настройки . В справочнике для удобства работы с ним наименования НМА разбиты на группы. Например, лицензии, программное обеспечение, патенты и т.д.

Для элементов справочника указывается наименование, вид НМА и код по КОФ (Классификатор основных фондов) и другие сведения.

Перед принятием к учету актива необходимо зарегистрировать факт покупки НМА.

Поступление НМА регистрируется документом Приобретение НМА , который доступен в разделе .

В документе заполняются сведения о контрагенте и договоре, по которому был приобретен актив.

В табличной части НМА заполняются сведения о наименовании приобретенного актива путем выбора из справочника Нематериальные активы , стоимости приобретения, ставке и сумме НДС, а также указываются счета учета.

При проведении документа формируются движения по счетам бухгалтерского и налогового учета, а также движения в регистры накопления НДС к возмещению (по начисленному НДС), Состояния НМА организаций и другие.

Документ можно создать самостоятельно в разделе ОС и НМА – Нематериальные активы или ввести на основании документа .

При вводе на основании в документе автоматически заполняются сведения о нематериальном активе, первоначальной стоимости (БУ) и счете учета по БУ.

Далее пользователем заполняются сведения о сроке полезного использования, устанавливается признак необходимости начисления амортизации - Начислять амортизацию , также заполняются сведения о способе начисления амортизации.

Начисление амортизации может выполняться следующими способами:

- Линейный;

- Уменьшаемого остатка;

- Производственный.

В графе Способ отражения расходов по амортизации (БУ) выбирается значение из справочника Способы отражения расходов по амортизации . Согласно выбранному способу в бухгалтерском учете будут формироваться проводки по начислению амортизации.

В графе Признак фиксированного актива устанавливается отметка в зависимости от того, признается ли НМА фиксированным активом в налоговом учете.

При установке признака в графе Группа НУ указывается амортизационная группа по налоговому учету.

В том случае, если по налоговому учету начисляется амортизация по фиксированному активу, то в графе Порядок погашения стоимости (НУ) указывается необходимое значение.

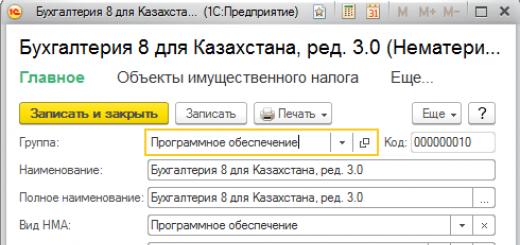

В случае если нематериальный актив подлежит обложению имущественным налогом, в графе Объект имущественного налога устанавливается отметка.

На закладке Дополнительно отражаются сведения о способе поступления актива, документе основании, а также сведения об ответственном лице.

При проведении документа формируются движения по регистрам накопления: Первоначальные сведения о НМА, Состояния НМА организаций, Способы отражения расходов по амортизации НМА (бухгалтерский учет) и т.д.

Важно!

Проводок по бухгалтерскому учету документ не формирует.

По кнопке Печать доступна печатная форма документа: акт приемки-передачи долгосрочных активов (форма ДА-1, утвержденная приказом МФ РК «Об утверждении форм первичных учетных документов» от 20 декабря 2012 года № 562).

Таким образом, приобретая нематериальный актив, компания самостоятельно идентифицирует актив как нематериальный в соответствии с МСФО (IAS) 38 «Нематериальные активы», определяет срок полезного использования и будущие экономические выгоды от использования НМА.

К категории нематериальных активов принято относить товарные знаки, научные разработки, программные продукты и другие ценности, не имеющие материального восприятия. Программа 1С предусматривает наличие всего необходимого для полноценного учета и отражения операций с активами данного вида.

Поступление НМА в 1С

Первоначально при работе с нематериальными активами их требуется принять, для чего существует документ «Поступление НМА», доступный в разделе «ОС и НМА».

После выбора из списка необходимого документа активировать новое окно для документа необходимо кнопкой «Создать».

Далее требуется его заполнение. В шапке отражается информация об организации, контрагенте, номере договора. При наличии единственного договора он будет внесен системой автоматически. Графы «Документ №» и «Дата» не обязательны для заполнения, но их целесообразно не оставлять пустыми. В них вносятся данные по первичному документу на приемку.

В табличной части вносятся сами нематериальные активы, причем карточки активов сгруппированы в отдельном справочнике «Нематериальные активы». Далее указывается стоимость покупке, а при необходимости размер НДС. Причем в шапке указывается способ начисления НДС (в составе стоимости или сверху).

Графы «Счет учета» и «Счет НДС» заполняются автоматически, но только при условии, что были изначально установлены правильные настройки. Отражению подлежит номер и дата поступившего счета-фактуры, после чего необходимо нажать на кнопку «Зарегистрировать».

Заполненный документ выглядит так:

Системой будет сформирован следующий набор проводок

Отражение нового актива осуществляется по счету 08.05 «Приобретение нематериальных активов».

Принятие НМА к учету в 1С

После того, как принятие завершено, необходим прием к учету. Проводится процедура с применением документа «Принятие к учету НМА». Располагается он в разделе «ОС и НМА».

При его создании от пользователя в шапке требуется внести данные только по организации, а в табличную часть дополняются принимаемые к учету активы с вариантом начисления амортизации. Выбирать потребуется из справочника «Способы отражения расходов», где необходимо предварительно создать «НМА», а также указать, что учет расходов будет осуществляться по счету 26.

Закладка «Внеоборотный актив» в заполненном виде обладает следующим видом:

Далее вносится информация в закладку «Бухгалтерский учет». Счет учета 04.01. Стоимость заносится двумя вариантами, через кнопку «Рассчитать» или в ручном режиме. Способ поступления выбирается «Приобретение за плату». После того, как выставлен флажок «Начислять амортизацию», система открывает доступ к настройке ее параметров. Вносятся данные по сроку эксплуатации (120 месяцев), способу исчисления (линейный), счету начисления (05).

После того, как документ будет проведен, в справочник автоматически будет занесена введенная информация. При этом они не являются конечными, и в случае корректировок будут обновляться.

При заполнении вкладки «Налоговый учет» никаких отличий от предыдущей вкладки не предусматривается, и получить сумму можно через кнопку «Рассчитать».

Проведенный документ формирует следующую проводку

Списание нематериальных активов в 1С

Документы списания и передачи также доступны для создания в разделе «ОС и НМА». Процедура их заполнения в принципе не имеет значительных отличий от работы с описанными выше документами.

Списанием с учета осуществляется отнесение расходов по счету 91.02.

Передача НМА

Данным документом определяется факт передачи нематериальных активов третьим лицам. Отражению в нем подлежит информация о контрагенте, передаваемом активе, счетах доходов и расходов.

Программа по завершению создаст целый перечень бухгалтерских проводок.

Начисление амортизации для нематериальных активов осуществляется после проведения операции «Закрытие месяца».

В программе «Бухгалтерия предприятия, ред. 3.0» для учёта НМА (нематериальных активов) следует придерживаться данной схемы:

1) Документ «Поступление НМА»;

2) Документ «Принятие к учету НМА»;

3а) Документ «Списание НМА» или 3б) Документ «Передача НМА».

Чтобы перейти к документам по НМА, на панели разделов необходимо выбрать «ОС и НМА» и выбрать один из нужных документов.

1)Поступление НМА

НМА -> Поступление НМА

Документ предназначен для отражения покупки НМА.

При вводе документа в шапке нужно указать следующие реквизиты:

- Контрагент — поставщик нематериального актива;

- Зачет авансов - порядок зачета авансов, выданных поставщику по договору.

На закладке «Нематериальные активы» указывается список нематериальных активов.

- Нематериальный актив - нематериальный актив;

- Сумма - цена приобретения нематериального актива. В зависимости от настроек включения НДС в сумму цена может указываться с НДС или без НДС (кнопка Цены и валюта командной панели документа, флажок «Сумма включает НДС»);

- % НДС - ставка НДС;

- Сумма НДС - сумма НДС, рассчитанная исходя из указанной ставки НДС. Эта колонка заполняется автоматически при изменении суммы или ставки НДС;

- Всего - отображается итоговая цена продажи основного средства с учетом НДС;

- Счёт учета и Счёт НДС - счёт учета затрат на приобретение нематериальных активов и счет для отражения предъявленной поставщиком суммы НДС.

На закладке «Счета расчетов» указываются счёт расчетов с поставщиком и счёт расчетов с поставщиком по авансам.

На закладке «Дополнительно» указываются реквизиты первичного документа, полученного от поставщика.

На закладке «Счёт-фактура» указываются реквизиты предъявленного поставщиком счёта-фактуры.

Печатные формы

Для документа «Поступление НМА» предусмотрена печатная форма:

Ввод на основании

На основании документа «Поступление НМА» можно ввести следующие документы:

- Отражение начисления НДС;

- Отражение НДС к вычету;

- Платежное поручение;

- Выдача наличных;

- Списание с расчетного счёта;

- Счёт-фактура полученный.

Пример заполнения документа «Поступление НМА»:

Проводки, созданные документом:

2)Документ «Принятие к учету НМА» предназначен для определения первоначальной стоимости НМА.

На закладке «Нематериальный актив» нужно выбрать поступивший НМА и проследить наличие счёта 08.05 для бухгалтерского и налогового учёта.

В реквизите «Способ отражения расходов по амортизации» выбрать один из шаблонов или создать новый.

На закладке «Бухгалтерский учёт» проследить наличие счёта 04.01 для бухгалтерского учета. Первоначальная стоимость НМА должна появиться автоматически, если нажать кнопку «РАССЧИТАТЬ».

Реквизит «Способ поступления в организацию» выбирается из списка. Счёт начисления амортизации - 05.

Закладка «Налоговый учет» заполняется по аналогии. Проведенный документ сформирует следующие проводки:

Начисление амортизации по НМА выполняется документом «Регламентная операция». (Панель разделов - Закрытие периодa - Регламентные операции, выбрать раздел «Амортизация НМА и списание расходов по НИОКР»)

После проведения операции будет рассчитана амортизация НМА, за исключением тех активов, по которым амортизация уже была начислена в течение отчётного периода.

В программе для выбытия НМА предназначены два документа: «Списание НМА» и «Передача НМА».

Если амортизация начисляется пропорционально объему произведенной продукции, то предварительно указывается объём продукции, произведённой в текущем месяце. Для этого используется документ «Выработка НМА».

В случае прекращения использования НМА, данная операция оформляется при помощи документа «Списание НМА». В этот момент списывается НМА с учёта и в месяце выбытия по объекту начисляется амортизация. И этим же документом списывается вся начисленная амортизация за время работы НМА. При реализации НМА оформляется документ «Передача НМА».

3а) Документ «Списание НМА», который открывается одноимённой ссылкой раздела «Основные средства и НМА».

При проведении документа формируются проводки по списанию НМА. Расчет остаточной стоимости объекта выполняется автоматически при проведении документа. При этом производится начисление амортизации объекта за последний месяц использования.

3б) Если выбытие НМА связано с передачей права использования другой организации, то вводится документ «Передача НМА». Документ регистрируется в списке документов «Передача НМА», который открывается одноименной ссылкой раздела «Основные средства и НМА».

Документ предназначен для отражения продажи нематериальных активов. При вводе документа нужно указать следующие реквизиты:

- Контрагент - покупатель нематериального актива;

- Договор - договор купли-продажи нематериального актива;

- Зачёт авансов - порядок зачёта авансов, полученных от покупателя по договору.

На закладке «Нематериальный актив» нужно указать следующие реквизиты:

- Нематериальный актив - нематериальный актив, предназначенный для продажи;

- Сумма - цена продажи нематериального актива. В зависимости от настроек включения НДС в сумму цена может указываться с НДС или без НДС (кнопка «Цены и валюта» командной панели документа, флажок «Сумма включает НДС»);

- Сумма НДС - сумма НДС, рассчитанная исходя из указанной ставки НДС. Эта колонка заполняется автоматически при изменении суммы или ставки НДС.

В реквизитах «Счёт доходов», «Счёт расходов», «Счёт учёта НДС по реализации», «Субконто», указываются счета для отражения доходов и расходов от продажи нематериального актива и соответствующая аналитика, например, статья прочих доходов и расходов.

На закладке «Счета расчетов» указываются счёт расчётов с покупателем и счёт расчётов с покупателем по авансам.

Для документа «Передача НМА» предусмотрена печатная форма:

- Справка-расчет «Рублевая сумма документа в валюте».

Составляют расходы на исследования, торговые марки, научные разработки, ноу-хау, произведения искусства, программное обеспечение, и так далее.

Программный продукт «1С 8.3» для работы с НМА владеет полным функционалом. В сегодняшнем материале мы пошагово рассмотрим все операции, которые можно реализовать в программном решении. К таковым относятся принятие к учету, поступления, передача (реализация) и списания нематериальных активов.

Вышеназванные активы, в отличие от основных средств, нельзя «пощупать» и разместить на складском помещении.

Поступление НМА в программе «1С 3.0»

С целью учета нематериальных активов первым шагом будет формирование документа с именем «Поступление НМА». Заходим в меню «ОС и НМА» и в список документов поступления переходим по ссылке под названием «Поступление НМА»:

Для формирования нового документа необходимо нажать клавишу под названием «Создать». Другой способ - на клавиатуре нажать клавишу «Insert».

Теперь непосредственно переходим к заполнению нужного документа. Для начала заполним реквизиты шапки, а именно такие обязательные поля как: «Контрагент», «Организация» и «Договор контрагента». Если договор у контрагента с поставщиком уже заведен, и он только один, то при выборе контрагента поле заполнится в автоматическом режиме.

Также рекомендуем заполнить необязательные поля под названиями «Документ №» и его дату. Это данные, а именно - номер и дата первичного входящего документа от поставщика. Время от времени, когда срочно нужно найти первичный документ, это бывает очень удобно и полезно.

После этого переходим к табличной части. При нажатии на клавиатуре клавиши «Insert» или «Добавить», добавьте новую строку. Далее выберите нематериальный актив. Обратите внимание, что карточки нематериальных активов хранятся в специальном справочнике «Нематериальные активы», а не в привычном для всех справочнике под названием «Номенклатура». Найти необходимый новый справочник существует возможность в меню с именем «Справочники», главе - «ОС и НМА».

После сделанного вводим сумму покупки актива. Если предприятие платит НДМ, то отмечаем ставку НДС. Затем в шапке документа необходимо отметить, что НДС включен в сумму, или должен начисляться сверху.

При корректной настройке программного продукта, реквизиты «Счет НДС» и «Счет учета», согласно с настройками, будут назначены в автоматическом режиме.

Внизу данного документа введите дату и номер входящего счета-фактуры и нажмите под названием «Зарегистрировать».

Заполнение необходимого документа завершено, нажмите клавишу «Провести». Вот что у нас в итоге получилось:

После окончания проведения «1С» по НМА создаст следующие проводки:

При вступлении актив попадает на счет «08.05» под названием «Приобретение нематериальных активов».

Принятие к учету НМА

Закончив оформлять покупку нематериального актива, с целью проведения над ним дальнейших операций, его необходимо поставить на учет. Для принятия НМА к учету существует одноименный документ с именем «Принятие к учету НМА». Чтобы осуществить нужную операцию, зайдите в меню «ОС и НМА», затем - в «Принятие к учету НМА» и в конце нажмите кнопку под названием «Создать».

В шапке документа заполните единственный реквизит, который называется «Организация».

Чтобы отображалась амортизация, в нижней части документа нужно выбрать нематериальный актив. Выбор осуществляется из справочника с именем «Способы отражения расходов». В нем мы завели запись «НМА» и отметили, что расходы будут относиться на счет «26»:

Закладка под названием «Внеоборотные активы» после заполнения должны выглядеть следующим образом:

Указываем такой счет учета - «04.01». В «1С 8.3» первоначальную стоимость существует возможность ввести вручную или воспользоваться клавишей «Рассчитать». Способ поступления укажите - «Приобретение за плату».

Установив галочку «Начислять амортизацию» открывается доступ к секции с параметрами амортизации.

Отметим, что срок полезного использования составляет 120 месяцев, счет начисления - «05», способ начисления амортизации - линейный:

После окончания проведения документа информация заполненных в документе реквизитов перенесется в справочник с именем «Нематериальные активы». При корректировке любой информации, она соответственно будет меняться и в справочнике.

Закладка под названием «Налоговый учет» почти повторяет закладку «Бухгалтерский учет». Нужные суммы заполняются так же с помощью клавиши «Рассчитать».

Документ готов, проведите его и посмотрите проводки:

Нематериальный актив принят к учету.

Списание нематериального актива в программном продукте «1С 8.3»

Коротко расскажем о передаче нематериальных активов и документы списания. Находятся они в том же разделе меню, что и предыдущие названные документы. И заполнения всей необходимой документации вроде предыдущей:

Документ «Списание» почти во всех случаях списывает НМА с учета на другие расходы, счет «91.02».

Передача НМА

Документ с именем «Передача НМА» подразумевает реализацию актива стороннему контрагенту. В нем обязательно указываются «Нематериальные активы», «Контрагент», а также «Счета и расходов»:

В этом случае в «1С» должны сформироваться следующие проводки:

В заключении отметим, что амортизация начисляется регламентной операцией под названием «Закрытие месяца».

Что относится к нематериальным активам и как эти операции отображаются в программе 1С 8.3 Бухгалтерия?

К нематериальным активам относятся: научные разработки, товарные марки, затраты на исследования, программное обеспечение, произведения искусства, ноу-хау и так далее.

1С 8.3 имеет полный функционал для работы с НМА. В рамках этой статьи рассмотрим пошагово все операции, которые можно осуществить в программе. К ним относятся поступление, принятие к учету, списание и передача (продажа) нематериальных активов.

В отличии от основных средств, такие активы нельзя «потрогать» и разместить на складе.

Поступление НМА в 1С 3.0

Первым шагом для учета нематериальных активов является создание документа «Поступление НМА». Зайдем в меню «ОС и НМА», переходим по ссылке «Поступление НМА» к списку документов поступления:

Для создания нового документа нужно нажать кнопку «Создать» (можно нажать на клавиатуре клавишу «Insert»).

Переходим к заполнению документа. Сначала заполним реквизиты шапки, а именно обязательные поля – Организация, Контрагент и Договор контрагента. Если у контрагента уже заведен договор с поставщиком и он только один, поле заполнится автоматически при выборе контрагента.

Далее переходим к табличной части. Нажав кнопку «Добавить» или «Insert» на клавиатуре, добавляем новую строку. Выбираем нематериальный актив. Стоит отметить, что карточки нематериальных активов хранятся не в привычном справочнике «Номенклатура», а в специальном справочнике «Нематериальные активы». Найти его можно в меню «Справочники», раздел «ОС и НМА».

Затем вводим сумму покупки нематериального актива. Если организация является плательщиком НДМ, указываем ставку НДС. В шапке документа нужно указать, НДС включен в сумму, или должен начисляться сверху.

Реквизиты «Счет учета» и «Счет НДС» при правильной настройке программы будут назначены автоматически, в соответствии с настройками.

Внизу документа введем номер и дату входящего счета-фактуры и нажмем кнопку «Зарегистрировать».

Заполнение документа закончено. Нажимаем кнопку «Провести». Вот что получилось:

После проведения 1С сформирует следующие проводки по НМА:

Как видим, при поступлении нематериальный актив попадает на счет 08.05 – «Приобретение нематериальных активов».

Принятие НМА к учету

После оформления покупки нематериального актива, следует поставить его на учет для дальнейших над ним операций. Для принятия к учету НМА служит одноименный документ «Принятие к учету НМА». Чтобы ввести его, зайдем в меню «ОС и НМА», далее «Принятие к учету НМА», затем кнопка «Создать».

В шапке документа заполняем единственные реквизит – «Организация».

В нижней части документа выбираем нематериальный актив, и как будет отражаться амортизация. Выбор происходит из справочника «Способы отражения расходов». Заведем в нем запись с названием «НМА» и указжем, что затраты будут относиться на 26 счет:

Вот как выглядит закладка «Внеоборотный актив» после заполнения:

Переходим на закладку «Бухгалтерский учет».

Указываем счет учета – 04.01. Первоначальную стоимость в 1С 8.3 можно ввести вручную, а можно воспользоваться кнопкой «Рассчитать». Способ поступления укажем «Приобретение за плату».

Установив флажок «Начислять амортизацию» нам становится доступна секция с параметрами амортизации.

Укажем, что срок полезного использования 120 месяцев, способ начисления амортизации – линейный, счет начисления – 05:

После проведения документа данные заполненных реквизитов в документе перенесутся в справочник «Нематериальные активы». При любом изменении данных, они так же будут меняться и в справочнике.

Закладка «Налоговый учет» практически повторяет закладку «Бухгалтерский учет». Необходимые суммы заполняются так же кнопкой «Рассчитать».

Документ готов, проводим его и смотрим проводки:

Нематериальный актив принят к учету.

Списание нематериального актива в 1С 8.3

Коротко о документах списания и передачи нематериальных активов. Находятся они в том же разделе меню, что и предыдущие документы. Заполнение документов так же похоже на заполнение предыдущих:

Документ списания снимает (списывает) НМА с учета на, как правило, прочие расходы (91.02 счет).

Передача НМА

Документ «Передача НМА» подразумевает продажу актива стороннему контрагенту. В нем указываются Контрагент, Нематериальный актив и счета доходов и расходов:

При этом в 1С должны в 1С сформироваться следующие проводки:

В заключении следует отметить, что амортизация начисляется регламентной операцией «Закрытие месяца».

По материалам: programmist1s.ru