Учет ОС завершается при ликвидации ОС или же его продажи. В программе 1с 8.2 для этой цели предвидено документы Списание ОС, Подготовка к передаче ОС, Передача ОС (рис.1). Рассмотрим каждый из них в отдельности.

Списание ОС

Допустим раз в пол года Вы проводите Инвентаризацию ОС, о которой мы еще будем говорить в другой статье. По итогам инвентаризации, есть ОС не рабочие, по заключению техосмотра - ремонту не подлежат, их нужно списать с баланса предприятия. Для этого предназначен документ Списание ОС (рис.2).

Документы - Основные средства - Списание ОС

Последовательно заполняем документ:

1.Название организации, дату, если она не текущая;

2.Причина списания, событие для регламентированного и бухгалтерского учета (при отсутствии в списке, причину можно добавить в соответствующем справочнике, через «Добавить» (рис.6).

3.Устанавливаем счет БУ «Прочие расходы» и субконто списания, выбираем соответствующее операции налоговое назначение затрат.

4.В поле Основное средство выбираем наименования ОС из справочника (рис.4), или же вносим инвентарный номер, Enter и наименование ОС подтягивает из справочника автоматически. Для выбора ОС можно воспользоваться Подбором.

5.Поля с числовыми значения Стоимость, Амортизация, Остаточная стоимость (рис.4-5) - заполняются автоматически с помощью Заполнить (Для списка ОС или По наименовании - для всех однотипных ОС, по наименованию введенному в таблице.)Если стоимость ОС списана на затраты при вводе в эксплуатацию - отображается в строке Списано при принятии. Проводим документ списания.

Подготовка к передаче ОС

Документ подготовка к передаче, может предшествовать документу Передача ОС.

Документы - Основные средства - Подготовка к передаче ОС

В нем заполняем такие поля:

1.Собитие для регламентированного и управленческого учета (рис.7);

2.Вибираем из справочника наименование ОС и заполняем табличную часть с помощью «Заполнить»(рис.7 - 8);

Передача ОС

Документы - Основные средства - Передача ОС

Документ заполняется в случае продажи ОС. Структура здесь посложнее предыдущих двух (рис.9-19). Сначала заполняем «шапку» документа(рис.9-10):

На закладке «Дополнительно» устанавливаем наименование грузополучателя, адрес доставки и подразделение (рис.14)

На закладке параметры взаиморасчетов устанавливаем соответствующие счета БУ (рис.15).

На закладке комиссия, указываем членов комиссии согласно приказу о списании (рис.16).

На закладке «Печать накладной» устанавливаем нужные для печатной формы параметры(рис.17).

И выводим документ на печать(рис.18)

Печатная форма документа выглядит так(рис.19):

Для отражения операции ликвидации основных средств с оприходыванием материалов необходимо выполнить следующее:

1. Расчет суммы амортизации до решения о ликвидации объекта

Для выполнения операции "Начисление амортизации до решения о ликвидации объекта" (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции "Амортизация и износ основных средств". В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Регламентная операция" с видом операции "Амортизация и износ основных средств":

Формирование печатной формы Ведомости амортизации ОС:

Вызов из меню: ОС и НМА - Отчеты - Ведомость амортизации ОС, затем выберите месяц, за который формируется отчет, и нажмите кнопку Сформировать.

2. Списание основного средства.

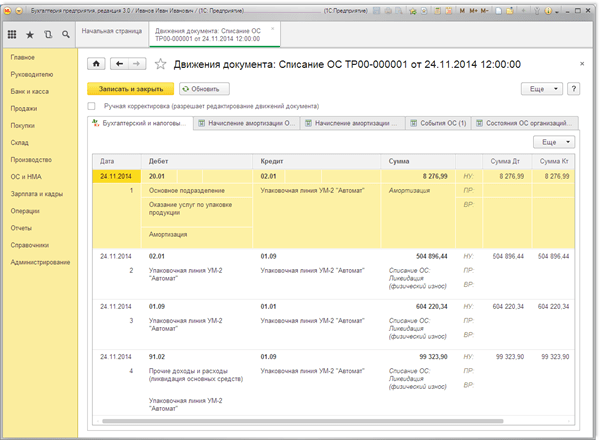

Для выполнения операций: "Начисление амортизации за последний месяц"; "Списание первоначальной стоимости ОС"; "Списание начисленной за весь срок амортизации"; "Списание на расходы остаточной стоимости ОС (убыток)" (см. таблицу примера) - необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Списание ОС":

- Вызов из меню: ОС и НМА - Выбытие основных средств - Списание ОС.

- Кнопка Создать.

Заполнение документа "Списание ОС":

- В поле от введите дату списания основного средства.

- В поле Причина списания выберите причину списания основного средства из справочника "Причины списания ОС".

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника "События ОС".

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств можно использовать кнопку Акт о списании ОС (ОС-4).

- Нажмите кнопку Провести.

В результате проведения документа "Списание ОС" сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 "Прочие расходы".

3. Учет выполненных работ по демонтажу объекта основных средств.

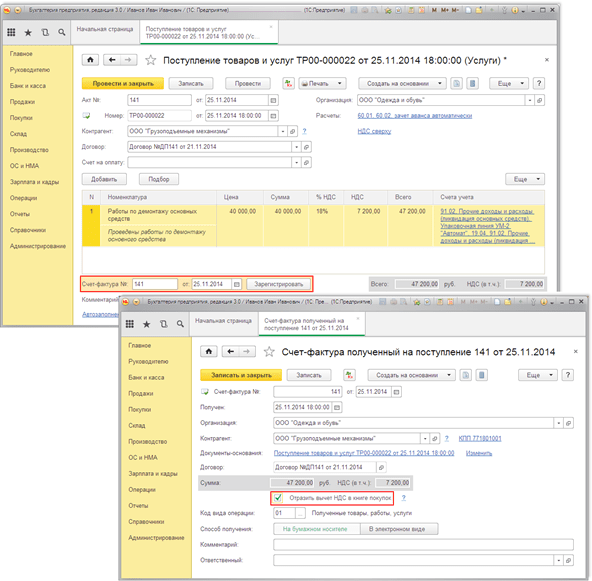

Для выполнения операций: "Учет выполненных работ подрядчиком при ликвидации ОС"; "Учет входного НДС по выполненным работам" (см. таблицу примера) - необходимо создать документ Поступление товаров и услуг. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Поступление товаров и услуг":

Заполнение шапки документа "Поступление товаров и услуг":

- В поле Акт № введите номер документа поступления.

- В поле от введите дату документа поступления.

- В поле Контрагент выберите поставщика из справочника "Контрагенты". Подробнее о заполнении реквизитов контрагента см. в статье "Заполнение реквизитов контрагента по данным ЕГРЮЛ"

- В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- В поле Счет на оплату можно выбирать счет на оплату поставщику.

Заполнение табличной части документа "Поступление товаров и услуг":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите работы (услуги) (в справочнике "Номенклатура" наименование поступающих услуг следует вводить в папку "Услуги").

- В поле Счета учета выберите необходимый счет и субконто к нему.

Для выполнения операции "НДС по выполненным работам подрядчиком принят к вычету" (см. таблицу примера) необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ "Поступление товаров и услуг" (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа "Счет-фактура полученный":

- Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать. При этом автоматически создается документ "Счет-фактура полученный", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа "Поступление товаров и услуг".

- В полях Счет-фактура № и от отражается номер и дата счета-фактуры поставщика.

- В поле Получен введите дату фактического получения счета-фактуры покупателем. Первоначально проставляется дата регистрации документа "Поступление товаров и услуг".

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке "Изменить", нажать кнопку Добавить в "Списке документов-оснований" и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом "Формирование записей книги покупок".

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 - Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть для сохранения и проведения документа.

4. Оприходованы материальные ценности после ликвидации основного средства.

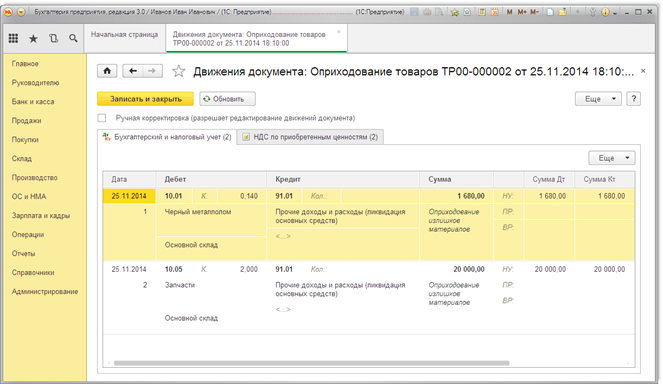

Для выполнения операций: "Учет материальных ценностей, оставшихся после ликвидации основного средства (черный металлолом)"; "Учет материальных ценностей, оставшихся после ликвидации основного средства (запчасти)" - необходимо создать документ Оприходование товаров. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Оприходование товаров":

- Вызовите из меню: Склад - Инвентаризация - Оприходование товаров.

- Нажмите кнопку Создать.

Заполнение шапки документа "Оприходование товаров":

- В поле от введите дату документа.

- В поле Склад выберите склад, на который приходуются материалы из справочника "Склады".

- В поле Статья доходов выберите статью, которая относится к счету 91 "Прочие доходы и расходы".

Заполнение табличной части документа "Оприходование товаров":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите материалы, которые приходуются на склад (в справочнике "Номенклатура" наименование поступающих ТМЦ следует вводить в папку "Материалы").

- В поле Количество укажите количество принимаемых ТМЦ.

- В поле Цена укажите стоимость материальных ценностей, которая исходя из рыночной стоимости.

- В поле Счет учета выберите необходимый счет, на котором будут учитываться материалы.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

Основными средствами называется то имущество, которое используется в качестве средств труда более 12 месяцев, стоимостью от 100 000 рублей.

Учет основных средств в 1С 8.3 автоматизирован на 100%. Сначала в 1С Бухгалтерия для ОС оформляется . Далее их принимают к учету и присваивают инвентарный номер.

Разработчики 1С:Бухгалтерия 3.0 сократили данную операцию до оформления одного документа — «Поступление (акты, накладные)» с видом операции «Основные средства». В данном случае не нужно создавать . Все проводки и по поступлению и по принятию к учету создаются одним документом – поступлением.

Рассмотрим пошаговую инструкцию по учету ОС в 1С 8.3.

В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ.

В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом.

В табличной части документа перечислите необходимые основные средства. Помните, что если вы покупаете несколько одинаковых объектов (например, 3 станка), то в справочнике «Основные» средства и в данной табличной части у вас должно быть 3 разных позиции с разными инвентарными номерами.

Так же в табличной части указывается НДС, счета (учета, амортизации, НДС) и срок службы в месяцах.

Или посмотрите видео:

Амортизация ОС в 1С 8.3

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в . Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету.

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

Прочие документы учета

В меню «ОС и НМА» находятся и другие документы по поступлению и учету основных средств. Например, модернизация, передача в аренду, передача в монтаж и другие. В их заполнении нет ничего сложного.

При ведении бухгалтерского учета основных средств организации нередко сталкиваются с ситуациями разукомплектования и частичной ликвидации объектов основных средств. В настоящей статье будет рассмотрен порядок оформления данных хозяйственных операций.

Корреспонденции счетов

Под разукомплектованием объекта основного средства подразумевается разделение изначально принятого инвентарного объекта на несколько самостоятельно числящихся объектов.В соответствии с действующими нормативно-правовыми актам операции по разукомплектации объектов ОС необходимо оформлять следующим образом.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0.401.10.172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0.101.00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и кредиту счета 0.401.10.172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов отражается запись по дебету соответствующих счетов аналитического учета счета 0.101. 00.000 «Основные средства» и кредиту счета 0.401.10.172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и дебету счета 0.401.10.172 «Доходы от операций с активами».

Следовательно, списание и принятие к учету объектов ОС в результате разукомплектования производится в корреспонденции со счетом 0.401.10.172.

Разукомплектация в «1С:БГУ 8», ред. 1.0

Рассмотрим отражение процесса разукомплектования основного средства в программе «1С:Бухгалтерия государственного учреждения 8», редакция 1.0.Для оформления операции выбытия объекта основного средства используется документ «Безвозмездная передача инвентарного объекта» с видом операции «ОС: выбытие в результате разукомплектования (401.10.172 - 101.ХХ)».

На общей вкладке указываются дата, объект основного средства и причина списания. Информация об основном средстве заполняется в документе автоматически.

В результате проведения документа формируются проводки начисления амортизации за текущий месяц, списания балансовой стоимости объекта основного средства и суммы, начисленной амортизации за эксплуатируемый период.

В результате разукомплектования объекта основного средства на баланс учреждения должны быть приняты отдельные его части в качестве самостоятельных инвентарных объектов основных средств или материальных запасов. При поступлении таких основных средств комиссия по поступлению и выбытию нефинансовых активов определяет стоимость объектов и приходящуюся на их долю сумму накопленной амортизации.

Принятие к учету инвентарных объектов, полученных в результате разукомплектования основного средства, осуществляется с помощью документа «Безвозмездное поступление ОС и НМА » с видом операции «Получение ОС в результате разукомплектования (101.хх - 401.10.172)».

На вкладке «Общая » указывается данные счета 401.10, в корреспонденции с которым отражается поступление объектов ОС. На следующей вкладке «Кап.вложения » указываются ОС, полученные в результате разукомплектования.

Следует отметить, что принимаемые основные средства, стоимостью более 100 000 рублей учитываются как отдельные инвентарные объекты с присвоением инвентарного номера, назначением порядка погашения стоимости - «Начисление амортизации » и способом начисления амортизации в соответствии с методом, указанным в учетной политике. Также в документе следует отразить оставшийся срок полезного использования.

Объекты, стоимость которых расценивается до 100 000 руб., также могут учитываться как отдельные инвентарные объекты с присвоенным инвентарным номером, которым устанавливается порядок погашение стоимости «Начисление амортизации » и способ начисления «100% при вводе в эксплуатацию.

В связи с тем, что в нормативной документации не прописан порядок принятия к учету объектов ОС стоимостью до 10 000 руб., поступивших в результате разукомплектования, списание на 21 забалансовый счет при вводе в эксплуатацию не предусмотрено.

При оформлении операции принятия к учету основных средств, поступивших в результате разукомплектования, дату ввода в эксплуатацию, общий и оставшийся срок полезного использования следует указать в соответствии с данными, указанными в инвентарной карточке разукомплектованного основного средства.

В соответствии с Приказом Минфина от 01.12.2010 №157н (далее Инструкция №157н) при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов ОС стоимостью более 100 000 руб. с установленным способом начисления амортизации при проведении документа производится расчет остаточной стоимости, исходя из которой будет производиться дальнейший расчет ежемесячных амортизационных начислений.

В результате разукомплектования объекта основного средства на баланс учреждения отдельные его части могут быть приняты к учету в качестве материальных запасов. Эту операцию можно отразить с помощью документа «Поступление материалов прочее » с видом операции «Безвозмездное получение (прочее) (10Х - 401.10.180) », в результате проведения которого формируются проводки по дебету счета 010534340 «Увеличение стоимости строительных материалов - иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы».

В соответствии с Инструкцией 157н изменение первоначальной стоимости объектов основных средств производится в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

Под частичной ликвидацией понимается процесс ликвидации каких-либо составных частей объекта в связи с их непригодностью или нецелесообразностью для дальнейшего использования.

Согласно действующим законодательством ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410).

В «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, не предусмотрено специального документа для отражения частичной ликвидации основного средства, в связи с чем бухгалтерские проводки отражаются с помощью документа «».

В документе необходимо установить вид операции «Изменение стоимости (401.10 - 101, 102), амортизации (104 - 101, 102) » и вид движения НФА. Далее через кнопку «Подбор » выбрать объект основного средства, часть которого будет ликвидирована. В табличной части автоматически заполняются данные основного средства до и после изменения. В строке «После изменения » необходимо указать сумму объекта за вычетом ликвидированной части и пересчитать сумму начисленной амортизации. Также в документе необходимо указать причину изменения стоимости.

После проведения документа на основании операции можно вывести печатную форму справки 0504833 и проверить проводки, отраженные в бухгалтерском учете.

При заполнении документа следует учесть, что, если до частичной ликвидации к объекту применялся линейный метод начисления амортизации, и в дальнейшем будет применяться он же, то в строке «После изменения » в столбце «Срок полезного использования » следует ввести остаточный срок с учетом пересчета срока полезного использования.

Дальнейшее начисление амортизации будет рассчитываться уже исходя из нового срока полезного использования и остаточной стоимости.

Если в результате частичной ликвидации балансовая стоимость объекта основного средства стала менее 100 000 руб., то начислять амортизации в размере 100% балансовой стоимости нет необходимости, поскольку согласно п. 39 Приказа Минфина РФ от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» амортизация в размере 100% начисляется в следующем порядке:

- на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

- на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Если же учреждению все-таки необходимо доначислить сумму амортизации до 100% балансовой стоимости и изменить метод начисления амортизации, то в документе в строке «После изменения » в столбце «Способ начисления амортизации » следует указать значение «100% при вводе в эксплуатацию».

В инвентарной карточке объекта основного средства после проведения документа «Изменение стоимости, амортизации ОС и НМА » отражается посредством изменения балансовой и остаточной стоимости инвентарного объекта, а также суммы начисленной амортизации.

Материалы , бюджетный выпуск

Сумму недоначисленной амортизации по объектам основных средств, подлежащих частичной ликвидации, при линейной амортизации можно включить в состав внереализационных расходов. При нелинейном методе списать суммы единовременно не получится. Недавно все эти вопросы чиновники подробно разъяснили.

Частичная ликвидация означает выбытие части основного средства из его состава. Основное средство не потеряет своих свойств при выбытии какой-то его части, если оно представляет собой комплекс конструктивно сочлененных предметов*(1). Это могут быть здание, станок, автомобиль, компьютер и другие аналогичные объекты.

Не полное выбытие основного средства, а изъятие его части возможно, если:

— его разборка не влияет на экономическую целесообразность использования;

— разборка не мешает его использовать по прямому первоначальному назначению;

— функциональное назначение выбывающей части не является неотъемлемой частью;

— объект продолжает функционировать как единый обособленный комплекс.

Отметим, что при бухгалтерской квалификации факта хозяйственной жизни частичную ликвидацию основного средства следует отличать от выбытия его части по причине ремонта или реконструкции (модернизации).

При ремонте имущества пришедшая при эксплуатации в негодность часть заменяется на новую — такую же.

Бухгалтерская жизнь основного средства после ремонта не меняется, так же как и его остаточная стоимость, амортизация продолжает начисляться в текущем порядке. Стоимость старой запчасти относят на текущие расходы, а новая продолжает функционировать в составе основного средства.

При реконструкции (модернизации) выбывающая часть заменяется на новую, не похожую на старую. Она имеет принципиально новые характеристики, которые улучшают эксплуатацию основного средства, придают ему новые свойства*(2). И остаточная стоимость основного средства, как правило, увеличивается. Амортизацию начисляют с учетом изменившейся стоимости и срока полезного использования.

При частичной ликвидации выбывающая часть основного средства ничем не заменяется.

Происходит это при невостребованности использования такой части в комплексе конкретного объекта и в определенных условиях эксплуатации. Например, демонтировано неиспользуемое крыльцо здания, сняты узлы и детали станка, в которых нет необходимости, или от компьютера отключили неиспользуемую веб-камеру.

При частичной ликвидации основного средства детали, узлы, агрегаты и другие предметы или материалы могут использоваться в дальнейшей хозяйственной жизни компании, если они пригодны. В этом случае бухгалтеру следует принять их к учету и отразить доход по текущей рыночной стоимости полученных объектов учета*(3).

Документальное оформление частичной ликвидации

Для документального оформления частичной ликвидации сотрудники финансового ведомства рекомендуют создать комиссию. Ее назначают приказом руководителя организации. В состав комиссии должны входить компетентные специалисты, главный бухгалтер и работники, отвечающие в компании за сохранность основных средств.

В ходе публичных консультаций налоговики настоятельно рекомендуют включать в состав комиссии технических специалистов, на знания которых можно опереться как бухгалтеру, так и проверяющему налоговому инспектору. Роль главного бухгалтера, на наш взгляд, в оценке состояния основного средства не является решающей и сводится к контролю за оформлением документов. Главный бухгалтер также может оценить экономическую целесообразность эксплуатации основного средства после выбытия его части, но даже в этом случае ему понадобится совет технического эксперта. Работники, ответственные за хранение основного средства, не обязательно должны быть материально ответственными лицами. Перечень работ и категорий сотрудников утверждается Правительством РФ. Руководитель по согласованию с главным бухгалтером в рамках системы внутреннего контроля может назначить ответственных лиц из числа работников фирмы, следящих за обеспечением надлежащих условий хранения, предоставлением информации о внутреннем перемещении и изменении состояния основного средства. Достаточно издать приказ или распоряжение. Положение о порядке учета основных средств, утвержденное руководителем, также может определять ответственность работника в рамках его служебных обязанностей.

В компетенцию комиссии входит:

— осмотр объекта, подлежащего списанию;

— использование необходимой технической документации для оценки технических возможностей выбытия части основного средства;

— использование данных бухгалтерского учета для оценки экономической целесообразности списания части основного средства и его дальнейшей эксплуатации;

— определение доли ликвидируемой части основного средства в процентном отношении к стоимости амортизируемого объекта;

— установление причин списания основного средства;

— возможность использования отдельных узлов, деталей, материалов выбывающего основного средства и их оценка исходя из текущей рыночной стоимости;

— составление акта на списание части объекта.

В акте указываются следующие сведения:

— дата принятия объекта к бухгалтерскому учету;

— год изготовления, время ввода в эксплуатацию;

— срок полезного использования;

— первоначальная стоимость и сумма начисленной амортизации;

— проведенные переоценки, ремонты;

— причины выбытия с их обоснованием;

— состояние основных частей, деталей, узлов, конструктивных элементов;

— доля ликвидируемой части основного средства в процентном и денежном выражении.

Акт на списание объекта основных средств утверждает руководитель фирмы.

Для оформления частичной ликвидации основного средства унифицированного первичного документа нет. По нашему мнению для документального оформления этой операции можно применять акт о списании объекта основных средств (форма N ОС-4форма N ОС-4 , КС-10КС-10 — для зданий).

Недоначисленная амортизация

Недавно чиновники финансового ведомства разъяснили порядок отражения в налоговом учете расходов на амортизацию основных средств при частичной ликвидации*(4).

Суть ответа сводится к следующему:

— при линейном методе сумма недоначисленной амортизации по ликвидированной части основного средства включается в состав внереализационных расходов как другие обоснованные расходы*(5);

— при нелинейном методе списания объекта компания не может единовременно учесть остаточную стоимость ликвидируемой части в составе расходов. Стоимость объекта будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую входил объект*(6).

Дополнительные расходы на ликвидацию

В ходе ликвидации имущества могут возникнуть расходы, связанные с демонтажем, разборкой, погрузкой, экспертной оценкой и другие. Указанные расходы не увеличивают стоимость основного средства, а включаются в состав внереализационных расходов, так же как недоначисленная амортизация*(7).

Объясняется это тем, что основное средство продолжает эксплуатироваться, а выбывает только его часть.

Напомним, что по общему правилу при выбытии основных средств дополнительные расходы учитываются как внереализационные расходы на ликвидацию*(8).

Первоначальную стоимость основного средства можно увеличить на сумму дополнительных расходов только в случае приобретения или создания амортизируемого имущества, достройки, дооборудования, реконструкции, модернизации, технического перевооружения. Перечень ситуаций, при которых увеличивается первоначальная стоимость, приведен в пункте 5 статьи 270пункте 5 статьи 270 Налогового кодекса и является закрытым. Факт частичной ликвидации основного средства в перечне не указан.

Таким образом, в налоговом законодательстве при частичной ликвидации предусмотрен только один вариант учета дополнительных расходов, а именно в составе внереализационных расходов как другие обоснованные расходы.

Бухгалтерский учет

В бухгалтерском учете частичная ликвидация является одним из частных случаев выбытия основных средств и отражается в учете в общем порядке по счету 01счету 01 «Основные средства» с использованием субсчета 01 «Выбытие основных средств». Амортизацию учитывают по счету 02счету 02 . Расходы в сумме недоначисленной амортизации отражают как прочие расходы по счету 91-2счету 91-2 .

Пример

Первоначальная стоимость станка 600 000 руб., начисленная амортизация — 400 000 руб., остаточная стоимость — 200 000 руб. Согласно заключению комиссии доля ликвидируемой части основного средства составила 10%. С учетом доли первоначальная стоимость ликвидируемой части — 60 000 руб., остаточная стоимость — 20 000 руб., начисленная амортизация — 40 000 руб.

Дебет 0101 субсчет «Выбытие основных средств» Кредит 01-01

— 60 000 руб. — отражено выбытие ликвидируемой части;

Дебет 02-0102-01 Кредит 0101 субсчет «Выбытие основных средств»

— 40 000 руб. — отражено списание амортизации ликвидируемой части;

Дебет 91-0291-02 Кредит 0101 субсчет «Выбытие основных средств»

— 20 000 руб. — списана на расходы остаточная стоимость ликвидируемой части.

Амортизация, относящаяся к части основного средства, оставшейся в эксплуатации, как в бухгалтерском, так и в налоговом учете начисляется по нормам, определенным до момента частичной ликвидации. Моментом частичной ликвидации может считаться дата утверждения руководителем акта о выбытии части основного средства.

При линейном методе начисления амортизации сумма ежемесячных расходов на амортизацию по оставшейся части основного средства уменьшится пропорционально доле частичной ликвидации, определенной комиссией.

Это правило справедливо как для бухгалтерского, так и для налогового учета.

Начисление амортизации по объекту основных средств следует производить с 1-го числа месяца, следующего за месяцем завершения его частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с учета.

При нелинейном методе начисления амортизации сумма ежемесячных расходов на амортизацию в налоговом учете не поменяется. Стоимость объекта в полной сумме (включая ликвидированную часть) будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую входил этот объект до ликвидации его части*(9).

Если стоимость оставшейся части не превышает 40 000 рублей, начисление амортизации по такому объекту производится в бухгалтерском и налоговом учете до полного списания его стоимости на расходы. Правила учета не предусматривают оснований для последующей переквалификации уже оприходованных активов. Если актив приняли к бухучету как основное средство, его нужно продолжать учитывать в таком же качестве до окончания эксплуатации*(10).

Отметим ситуацию, связанную с амортизационной премией, учтенной при приобретении основного средства. На наш взгляд, ее не нужно восстанавливать. Налоговый кодексНалоговый кодекс предписывает восстановить ее только в случае, если основное средство реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию*(11). Но в данном случае реализации не происходит. Эту позицию подтверждают и сотрудники финансового ведомства*(12).

Л. Потемкина,

эксперт-методолог аутсорсингового подразделения компании BDO

*(1) п. 6п. 6 ПБУ 6/01, утв. приказомприказом Минфина России от 30.03.2001 N 26н

*(2) п. 2 ст. 157п. 2 ст. 157 НК РФ

*(3) пп. 8пп. 8 , 1313 , 20 ст. 25020 ст. 250 НК РФ

*(4) письмописьмо Минфина России от 03.08.2012 N 03-03-06/1/378

*(5) подп. 20 п. 1 ст. 265подп. 20 п. 1 ст. 265 НК РФ

*(6) п. 13 ст. 259.2п. 13 ст. 259.2 НК РФ

*(7) подп. 20 п. 1 ст. 265подп. 20 п. 1 ст. 265 НК РФ

*(8) подп. 8 п. 1 ст. 265подп. 8 п. 1 ст. 265 НК РФ

*(9) п. 13 ст. 259.2п. 13 ст. 259.2 НК РФ

*(10) письмописьмо Минфина России от 14.03.2006 N 03-03-04/1/229

*(11) п. 9 ст. 258п. 9 ст. 258 НК РФ

*(12) письмописьмо Минфина России от 20.03.2009 N 03-03-06/1/169